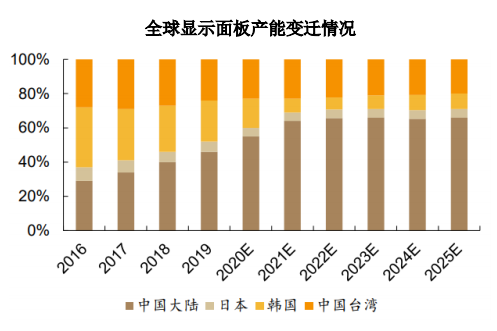

显示材料技术是信息产业的重要组成部分,当前显示面板主要可分为 LCD 和 OLED。从产能结构上看,当前我国显示面板企业快速发展,全球显示面板产能呈现持续向中国大陆转移的趋势,日韩及台湾地区产能逐渐萎缩。

根据 DSCC 数据,2019 年中国大陆显示面板产能全球市场份额约 46%,较 2016 年增加 17 个百分点,预计在 2025年产能占比将达到 66%。2019年我国显示面板市场规模 达 1,740.7 亿元,随着国内市场面板出货量稳定提升以及 OLED 面板渗透率的进 一步提高,未来面板行业仍有稳定的增长空间。

数据来源:DSCC

除显示面板本身快速增长驱动上游电子材料蓬勃发展外,显示面板在产品结 构上快速迭代也推升上游材料(尤其是电子特气)的需求。当前显示面板从 LCD 发展到刚性 OLED,再向柔性 OLED 等升级发展,下游产业的快速迭代将推动上 游电子材料需求持续提升。

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 南大光电

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告