1)稀土废料综合利用行业所处产业链位置

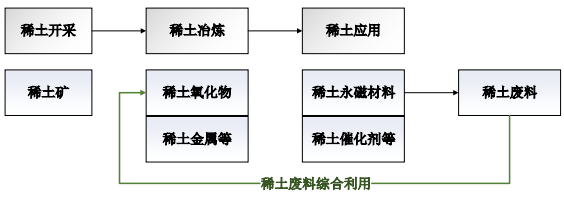

稀土产业从原矿开采直至最终应用产品的产业链可分为三个阶段,上游为 稀土开采,即通过探矿、采矿获得稀土矿石、稀土精矿、碳酸稀土、氯化稀土等,中游为稀土冶炼,即通过稀土的冶炼加工得到稀土化合物、稀土氧化物、 单一稀土金属、稀土金属合金等,下游为稀土应用,即稀土应用产品的生产, 如稀土永磁材料、稀土发光材料、稀土催化剂、稀土添加剂等。

在稀土永磁材料生产过程中产生的钕铁硼废料是稀土废料综合利用企业的 原材料,稀土废料综合利用企业通过对钕铁硼废料冶炼加工来生产稀土氧化 物,并将稀土氧化物销售给下游稀土金属制造商。

2)稀土废料综合利用行业发展概况

西方发达国家的废弃资源综合利用起步较早,早在 20 世纪 80 年代中期, 资源紧缺、环境恶化推进了西方发达国家对包括再生稀土资源在内的各种再生 资源的循环利用。其中德国和日本两国的循环经济法律法规最为完善,并且这 两国的循环经济在实施过程中都已经形成了完整的闭环,使得主要资源基本能 够循环利用,保持了良好的生态环境。

2003 年,德国和日本的各种资源的平均循环利用率达到 70%以上,如德国废旧电池回收循环率从 1998 年的零上升到 2003 年的 70%,家庭废弃物利用率从 1996 年的 35%上升到 2003 年的 60%。上 述两国在法制基础上确立了循环经济的发展模式,取得了良好的经济效益、社 会效益和生态效益。

我国再生资源利用行业起步较晚,仍处于起步阶段,再生资源回收体系尚不完善,还未完全形成集中收集、科学回收的体系,资源回收率不高,资源化 水平不高,规模也较小。虽然近年来我国再生资源行业得到迅猛发展,但我国 再生资源产生量和需求量与发达国家相比还有很大差距。

我国再生资源发展还 存在巨大的市场空间。 近年来,作为再生资源利用行业的分支,稀土废料回收利用行业也一直处于上升阶段,尤其随着指令性生产计划的实施,稀土原矿分离企业的生产被限 制,稀土废料回收利用行业的产能爆发式上涨。

为促进稀土行业健康发展,国家开始清理整顿不合法不合规的稀土资源回收利用项目,根据工信部于 2014 年 5 月发布的《关于清理规范稀土资源回收利用项目的通知》、江西省于 2017 年 9 月发布的《关于进一步加强稀土生产经营管理的通知》、工信部等十二部门于 2018 年 12 月发布的《关于持续加强稀土行业秩序整顿的通知》等文件规定, 新增稀土资源综合利用项目受到严格限制。

随着国家相关法律法规和政策的颁布实施,并且在稀土永磁行业的带动下,我国稀土回收利用行业已经逐渐开始走上正轨。

来源: 思瀚产业研究院 华宏科技

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告