① 行业概述

1996 年,国际生命科学研究院欧洲分部的专家小组在“功能性食品的科学概念及其功能成分应用的科学基础”研讨会上提出了功能性食品的定义,即“一种食品如果可以令人信服地证明对身体某种或多种机能有益处,有足够营养效果改善健康状况或者能减少患病,即可被称为功能性食品”。

2001 年,联合国粮食及农业组织(FAO)和世界卫生组织(WHO)将益生菌定义为摄入量足够时对机体产生有益作用的活性微生物。从我国和全球范围来讲,含益生菌食品都是功能性食品的重要组成部分。

2010 年 4 月,我国发布《可用于食品的菌种名单》将双歧杆菌、乳杆菌和链球菌三个菌属中的部分菌种(包括青春双歧杆菌、乳双歧杆菌、干酪乳杆菌、植物乳杆菌等益生菌菌种)纳入了可用于食品的菌种范围,益生菌的食用在我国正式起步。目前,我国益生菌在食品领域的应用主要为将益生菌添加于婴幼儿奶粉、酸奶、饮料中,即食型益生菌粉、菌片和固体饮料等益生菌终端消费品的市场也在不断成长。

2021 年 11 月 8 日,中国食品工业协会发布《益生菌食品》团体标准,对益生菌及益生菌食品进行了定义、分类,并对生产技术、质量控制和运输贮存进行了明确规定。团标明确,益生菌食品是指“添加了益生菌,并且在保质期内益生菌活菌数量符合一定要求的食品”。

② 行业现状及发展趋势

近年来,全球益生菌市场继续稳步发展,根据 Markets and Markets 机构的数据,2021 年全球益生菌市场规模预计达 611 亿美元。预计从 2021 到 2026 年,全球益生菌市场将以 8.3%的年复合增长率继续保持增长,至 2026 年达到 911 亿

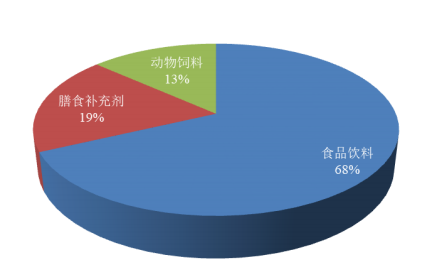

美元。益生菌的竞争区域主要集中在亚洲、北美和欧洲三大区域。中国食品科学技术学会益生菌分会数据显示,亚太地区的益生菌消费规模全球最高,占比约44.4%,远高于欧洲(23.5%)、北美(17.8%),凸显出亚太地区益生菌行业蓬勃发展的良好势头。根据中国保健协会的数据,2020 年,国内益生菌产品的整体市场规模约为 879.8 亿元。根据 BCC Research 数据统计,2019 年益生菌市场终端产品主要应用于食品饮料、膳食补充剂以及动物饲料,其中食品饮料占据主导地位,具体如下:

数据来源:BCC Research

可以看出,当前益生菌在终端市场的应用仍然以食品饮料为主,但随着消费者消费能力的不断提升和对益生菌功效认知的提升,益生菌产品用于膳食补充剂的市场空间仍然较大。

1)益生菌酸奶及乳制品市场蓬勃发展

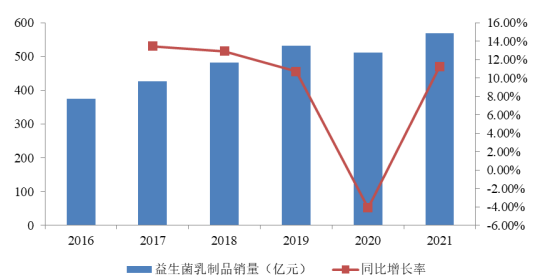

千禧年以来,益生菌酸奶及乳制品在全球范围内逐步发展并保持强劲的增长态势,对全球食用益生菌制品行业的发展具有重要推动作用,尤其是在具有饮用乳制品偏好的中国市场。自 2002 年“养乐多”进入中国市场以来,经过长时间的宣传与培养,益生菌饮品对于促进消化、提高免疫力的帮助逐渐被我国消费者认知并接受。以“养乐多”为代表的益生菌乳饮品也在中国市场迅速走红并保持较高增长态势。根据 Euromonitor 统计及预测,2016-2021 年我国益生菌乳制品销量情况如下:

数据来源:Euromonitor

除 2020 年因为新冠爆发对我国益生菌乳制品造成较大冲击,使得这一市场陷入停滞外,我国益生菌乳制品市场始终保持着超过 10%的高速增长。预计至2026 年,我国益生菌乳制品销量将达到 759.47 亿元,2021 年至 2026 年益生菌乳制品市场年均复合增长率将依然保持在 6.0%的较高水平,高于其对我国功能性食品市场同期销量 1.5%的增长率预计。

为在激烈的市场竞争中保持竞争力,我国主要乳制品企业和食品饮料企业也纷纷不断推出新的益生菌乳制品,进一步推动了这一市场的蓬勃发展。在养乐多的带动下,蒙牛乳业推出的“优益 C”、伊利股份推出的“每益添”等乳饮料产品都受到了消费者的广泛欢迎;乳制品企业还通过在酸奶产品中添加益生菌以实现差异化定位,例如蒙牛乳业推出的“冠益乳”、伊利股份推出的“畅轻”等酸奶品牌都逐渐获得了市场的接受和认同。

2)膳食补充剂类益生菌终端消费品迎来新发展机遇

除添加于饮料、酸奶外,益生菌还可以直接作为冲剂、固体饮料等终端消费品。这些益生菌终端消费品具有益生菌存活率更高,补充益生菌更直接、有效,更易于储藏、运输等明显优点。随着我国人均可支配收入的增长,以及“健康中国 2030”等国家规划的带动下公众的健康膳食意识逐渐增强,益生菌类食品的规则与标准不断完善,为我国膳食补充剂类益生菌消费品创造了广阔的发展空间。

根据 BCC Research 数据统计及预计,2019 年我国益生菌类膳食补充剂市场规模已达到 11.96 亿美元,预计到 2024 年,益生菌类膳食补充剂市场规模将达到 19.16 亿美元,年均复合增长率高达 9.9%,成为我国益生菌市场中增长最快的终端产品。

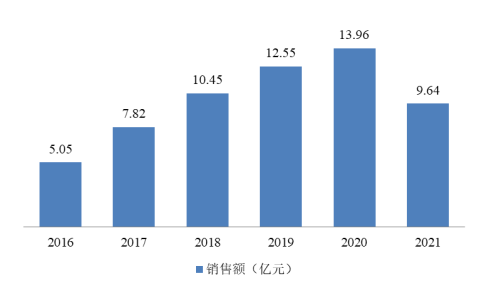

“合生元”婴幼儿益生菌冲剂是我国知名的益生菌终端消费品品牌,在全球益生菌膳食补充剂市场处于领先地位。2016 年度至 2020 年度,合生元益生菌终端消费品年均复合增长率高达 28.94%。2021 年益生菌制品销量出现较大回落,根据合生元年报,主要是受更多竞争对手的加入对公司全渠道销售造成的压力以及过去几年高速增长带来强劲基数效应影响。根据合生元公司年报,2016-2021年,合生元益生菌终端消费品产品销售规模情况如下:

除合生元外,上海交大昂立股份有限公司、修正药业集团股份有限公司等国内保健品、药品企业也纷纷推出益生菌终端消费品。澳大利亚的“Life Space”、韩国的“妈咪爱”和美国的“康萃乐”等国际益生菌终端消费品产品也纷纷进入中国市场。

3)适合中国人肠道菌群特点的本土化益生菌菌种将逐步替代进口菌种

不同人种、不同民族、不同地区、不同饮食习惯的人群有着不同的肠道菌群。益生菌进入肠道后,会与肠道中原有菌群发生栖生、共生、偏生、竞争和吞噬等复杂关系。不同于西方的肠道微生物结构,中国人群肠道微生物是以考拉杆菌属为优势菌群的群落结构,且受遗传和饮食习惯影响。

因此,引进的国外菌株并不一定适合中国人,中国人的肠道环境也不一定宜于国外引进菌株的定殖和功效发挥。此外,现代中国人抗生素使用较为频繁,饮食习惯也日益多样化,中国人的肠道也更为需要生命力强、能够防止坏菌滋生并有多项调节肠胃功能的益生菌菌种。

但目前我国市场上无论是添加益生菌的乳制品和饮料,还是冲剂、饮品和固体饮料等益生菌终端消费品大多数都使用了科汉森、杜邦等跨国公司的菌种。根据智研咨询的相关调研数据,国内益生菌原料市场中,杜邦和科汉森合计市场占有率仍超过 80%,国产菌种的市场份额仍有待提高。

随着我国科研院校和行业内企业对益生菌研究的不断深入,分离自中国人肠道菌群以及中国传统发酵食品中的益生菌将凭借着更为适合中国人肠道菌群特点这一优势逐渐取代进口益生菌菌种。

来源: 思瀚产业研究院 科拓生物

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告