①细线化是金刚线硅切片线发展的重要方向

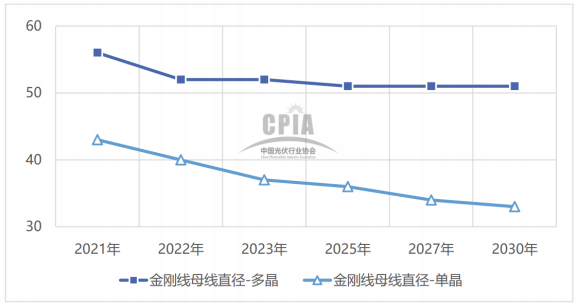

当前,硅切片是金刚线的主要应用场景之一。细线化能够降低切片过程中的锯缝损失,从而提高出片量、降低硅成本。因金刚石微粉的粒径较小,主要通过降低母线线径实现细线化。根据 CPIA 统计,2021 年,用于单晶硅片切片 的金刚线母线直径已演进至 43μm(对应 40μm-43μm 规格金刚线),随多晶硅片 需求减缓,多晶切片母线线径降幅趋缓。

数据来源:CPIA,引自《中国光伏产业发展路线图(2021)》

当前,单晶硅切片用金刚线的主流线径规格已演进至 35-40μm(对应实际 母线线径 40-42μm),接近碳钢线的物理极限。

②钨丝线有可能成为金刚线的重要基材

如前所述,硅切片线主流线径渐趋细线化。随着线径减少,金刚线在切割 过程中能承受的张力随之减小。现有碳钢母线受此因素影响,线径降至 40μm 以下的难度较大。 钨丝的抗拉强度更高、受拉力不易变形,在同等破断力条件下可以做得更 细,且耐酸碱程度高,对储存及生产环境要求更宽松,因此有可能成为硅切片 线细线化情况下的基材(母线)。

(3)市场规模

根据中国能源报数据,2017 年行业单片硅片(约 4W)金刚线耗用量约 1.5 米,折合约 37.5 万公里/GW。随着线径下降,单片线耗有较大提高。根据美畅股份披露,按照 38μm 规格金刚线切割 165μm 或 160μm 厚度的硅片,平均单片 线耗 4 米左右,对应单 GW 线耗约 50-52 万公里,相较 2017 年提升超过 33%。

同时光伏行业快速增长带动的硅片产能扩张,2021 年我国大陆地区硅片产量约 226.6GW,同比增长 40.4%。上述因素叠加使得金刚线行业存在重大市场机遇, 其复合增速预计将高于光伏行业装机增速。根据上海证券、招商证券等机构测 算,2021 年金刚线总需求约为 0.90-0.92 亿公里,到 2025 年金刚线的市场需求 将增长至 3.58-3.71 亿公里。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告