①国内 CRO 行业起步较晚,行业集中度较低

CRO 行业是近二十年才在中国发展起来的新兴行业。1996 年美迪生药业服务公司(MDS Pharma Services)在我国投资设立了中国第一家真正意义上的 CRO 公司,随后其它的跨国 CRO 企业如 IQVIA(艾昆纬)等陆续在中国设立分支机构,扩展在中国的业务。

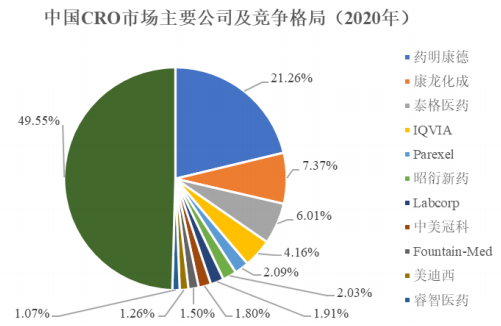

中国本土 CRO 企业在这个过程中逐步发展起来,如药 明康德、昭衍新药、泰格医药等企业分别从药物发现研究、临床前研究、临床研究等角度进入 CRO 行业,并抓住行业快速成长的机遇期成为国内目前 CRO 行业的领先企业,并推动了 CRO 行业在国内的进一步发展。 国内 CRO 行业整体呈现多、小、散的格局。

2004 年至 2014 年是国内 CRO 发展的高峰时期,主要受益于 GLP 等行业政策发布,以及药品市场快速扩容的 影响,新成立企业数量平均每年在 30 个以上。

②研发能力将成为 CRO 企业的核心竞争力,行业领先企业将进一步巩固优

势提升行业集中度 近几年,我国深化医药卫生体制改革,药品审批政策密集出台。从 2015 年 开始,临床数据自查核查、加快药品注册申请积压审评审批、一致性评价、药品 上市许可持有人制度、鼓励药品创新实行优先审评审批等政策的不断推出,旨在 提高医药行业整体质量水平、加速行业洗牌,优化竞争格局。

中国加入 ICH 之 后,国内药品研发、临床试验在准入机制、先进性、规范性、可操作性上将进一 步得到加强,国内 CRO 企业将面临更加严酷的国际竞争与更加严格的国际标准。 国内 CRO 企业虽然数量众多,但整体国际竞争力弱,仅能完成部分环节的研发 工作,行业集中度偏低。

资料来源: Frost & Sullivan,华泰研究

由于新药研发成功率较低,出于谨慎考虑,药物研发企业倾向与规模化大型 CRO 企业进行合作。从国际经验来看,国际 CRO 巨头在发展过程中积极拓展核心业务往一站式 CRO 服务发展,从新药研发到新药上市均能提供一站式综合服 务。

参照国际发展经验,国内 CRO 行业未来将围绕目前的领先企业提高行业的 集中度,形成多家规模较大、技术水平高、服务能力强的综合性 CRO 公司。同 时,没有建立起核心竞争力的小型 CRO 企业将被市场淘汰,行业集中度将逐步得到加强。

来源: 思瀚产业研究院 美迪西

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告