齿轮是轮缘上有齿能连续啮合传递运动和动力的机械元件。齿轮通过与其他齿状,利用齿轮啮合原理,将原动机的转速转换到所需要的转速,并得到相应扭矩。按照生产工艺,齿轮可以分为切削加工齿轮、精密锻造齿轮和粉末冶金齿轮。

按照产品用途,齿轮可以细分为车辆齿轮、工业齿轮。按照外形分类,齿轮可分为锥齿轮、圆柱齿轮、非圆齿轮、齿条、蜗杆蜗轮等。此外,按照模数,齿轮又可分为小模数、中模数和大模数齿轮。

齿轮产品广泛应用于工业装备制造的各个领域,齿轮行业与国民经济的发展密切相关,行业周期性与国民经济的发展周期基本保持一致。我国经济的稳定发展以及国家对制造业的不断推进,将进一步促进行业向前发展。

1)国内宏观经济状况

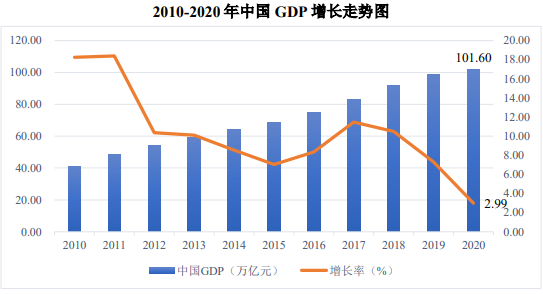

2010年-2020年,我国国内生产总值稳步上升,但增速逐步放缓,我国已经进入由高速增长向中高速增长转换的新常态。根据国家统计局统计数据显示,2020 年国内生产总值达到 101.60 万亿元,较上年增长了 2.99%。

资料来源:国家统计局

2)我国齿轮行业发展情况

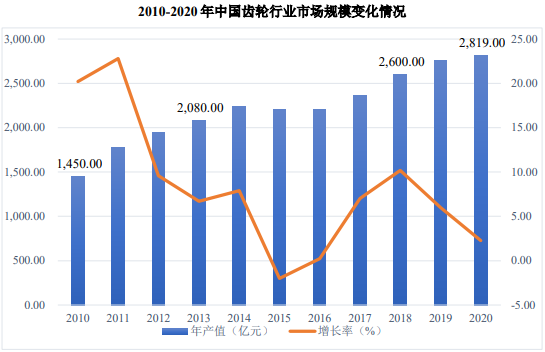

根据中国机械通用零部件工业协会齿轮与电驱动分会资料,中国齿轮市场规模自2009年超过1,000.00亿人民币,5年后的2013年超过2,000.00亿人民币,2018 年达到 2,600.00 亿人民币。因为齿轮行业产品广泛应用于衣食住行、制造装备的各个领域,齿轮行业与国民经济的发展密切相关,就整体而言行业周期性与国民经济的发展周期基本保持一致。根据前瞻产业研究院预测,2020 年国内齿轮行业市场规模约为 2,819.00 亿人民币。

资料来源:中国机械通用零部件工业协会,思瀚产业研究院

由于行业增长与国民经济周期基本保持一致。同时,考虑到齿轮行业本身具有技术密集型和资金密集型的特点。整个齿轮行业,已从高速发展期过渡到平稳发展期,但在科技进步和全球一体化浪潮的背景下,部分新兴应用领域或部分区域可能存在替代性机遇,使 (3)国内齿轮行业高端产能匮乏我国是齿轮产销大国,国内齿轮行业集中度较低,单个企业占整体市场份额较小。

根据中国机械通用零部件工业协会和思瀚产业研究院资料,2019 年底国内齿轮制造企业约有 5,000 家,规模以上企业 1,000 多家,骨干企业 300 多家。

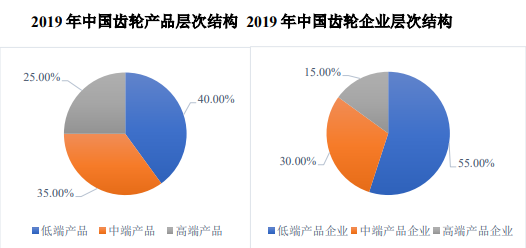

按照齿轮产品的层次结构来分,2019 年国内高、中、低端产品的比例约为25.00%、35.00%和 40.00%;按照生产高、中、低端产品的企业来分,其比例约为 15.00%、30.00%和 55.00%。

资料来源:中国机械通用零部件工业协会,思瀚产业研究院整理

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告