(1)分立器件

分立器件是指具有单一功能的电路基本元件,如二极管、晶体管等,主要实现电能的处理与变换,是半导体市场重要的细分领域。

受益于国家产业政策对新兴产业的大力支持和对传统行业的升级改造,我国半导体分立器件行业的市场规模稳步增长。2018 年度至 2020 年度,我国半导体分立器件市场销售规模持续增长。

根据中国半导体行业协会统计,2020 年度我国半导体分立器件销售额达 2,966.3 亿元,同比增长 7.0%。根据中国半导体行业协会预测,我国半导体分立器件市场销售规模将在 2021 年至 2023 年度继续保持增长,2021 年度、2022 年度和 2023 年度预测销售额分别为 3,371.5 亿元、3,879.6 亿元和 4,427.7 亿元,分别较上年同期增加 13.7%、15.1%和 14.1%。

数据来源:全球半导体贸易统计组织(WSTS)

(2)功率半导体

能够进行功率处理的半导体器件为功率半导体器件,功率半导体是电子装置中电能转换与电路控制的核心,典型的功率处理功能包括变频、变压、变流、功率放大和功率管理等。功率半导体器件主要用于电力设备的电能变换和电路控制,是弱电控制与强电运行间的桥梁。除保证设备正常运行以外,功率半导体器件还起到有效的节能作用。功率半导体可以分为功率 IC 和功率分立器件两大类,其中功率分立器件主要包括二极管、晶闸管、晶体管等产品。

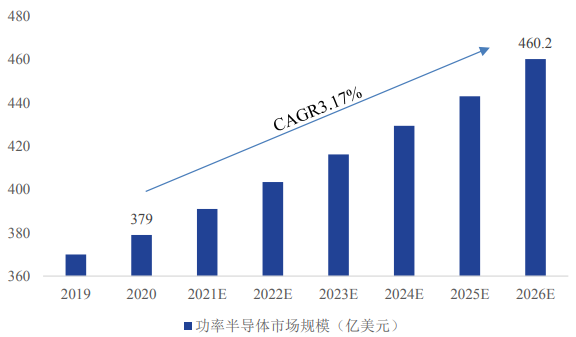

根据 Mordor Intelligence 统计,2020 年度,全球功率半导体市场规模为379.0 亿美元,并且预计到 2026 年度,全球功率半导体市场规模将达到 460.2亿美元,2020 年度至 2026年度,全球功率半导体市场规模年华增长率为 3.17%。

数据来源:Mordor Intelligence

MOSFET 全称金属氧化物半导体场效应管,是一种可以广泛使用在模拟与数字电路的场效应晶体管。MOSFET 具有高频、驱动简单、抗击穿性好等特点,应用范围涵盖电源管理、计算机及外设设备、通信、消费电子、汽车电子、工业控制等多个领域。

根据 Yole Developpement 统计,2020 年度,全球 MOSFET 市场规模达到75 亿美元,并且预测 2020 年度至 2026 年,全球 MOSFET 市场将会达到年化3.8%的增长。2020 年度,用于消费品市场的 MOSFET 占据 37%的市场份额,是目前占比最高的应用领域,但汽车应用市场,特别是电动汽车应用市场的爆发将会极大带动 MOSFET 的应用,预计截至 2026 年,用于包括电动汽车在内的汽车市场的 MOSFET 占比将达到 32%。

IGBT 全称绝缘栅双极晶体管,是由双极型三极管 BJT 和 MOSFET 组成的复合全控型电压驱动式功率器件。IGBT 具有电导调制能力,相对于 MOSFET和双极晶体管具有较强的正向电流传导密度和低通态压降。IGBT 的开关特性可以实现直流电和交流电之间的转化或者改变电流的频率,有逆变和变频的作用,可以应用于逆变器、变频器、开关电源、照明电路、牵引传动等领域。

根据 Yole Developpement 统计,2020 年度,全球 IGBT 市场规模达到 54 亿美元,并且预测 2020 年度至 2026 年,全球 IGBT 市场将会达到年化 7.5%的增长。2020 年度,IGBT 最大的应用领域为工业和家用领域。预计受益于碳减排等政府政策带来的电动汽车对内燃机汽车的替代趋势,应用于电动汽车领域的IGBT 市场规模在 2020 年度至 2026 年度的年化增幅将达到 23%,截至 2026 年,用于电动汽车的 IGBT 市场份额占比将超过 2020 年度市场规模占比的一倍占据37%的市场份额市场规模电动汽车,占比在 2026 年将超过 2020 年度占比的一倍。

(3)数字三极管

与普通三极管相比,数字三极管是将三极管和一个或两个偏置电阻 R1 和R2 集成在同一款芯片上,类同于小规模集成电路。数字三极管的 R1 电阻主要用来稳定三极管的工作状态,R2 电阻主要用来吸收降低输入端的漏电流和噪声,电阻 R1 和 R2 有不同的阻值搭配,形成了丰富的产品组合。

数字三极管以中小功率为主,当前市场上主流数字三极管产品的最大输出电流为 500mA。数字三极管技术发展的趋势是芯片尺寸向小型化方向发展,产品的输出电流不断增大,电阻要求更加精准,同时增加 R1 和 R2 的电阻组合,以满足客户使用时不同输入电压和电流的要求。

数字三极管使用方便,同时可以节省外围使用电路的空间,在手机等对内部空间要求比较严格的电子产品中应用广泛。

手机等移动终端对空间要求较高,为了节省空间,在电路设计时将更多选择将电阻集成在三极管内部,因此,随着手机等移动终端的发展,数字三极管的市场需求将越来越大。据公开资料显示,2019 年全球包括三极管、MOSFET和 IGBT 在内整个晶体管市场规模约为 138.27 亿美元,2020 年则为 147.88 亿美元,同比增长 6.95%。从竞争格局看,数字三极管国内市场参与者主要包括燕东微、日本 Phenitec公司、杭州友旺电子有限公司等,市场格局相对固定。

(4)ECM 前置放大器

ECM(Electret Condenser Microphone,驻极体电容传声器)麦克风是一种将声音转换为电信号的电子器件,因外围电路结构简单、使用灵活、灵敏度高、指向性好和性价比高等特点,广泛应用于各类智能终端上,如耳机、音箱、遥控器和电视机等。

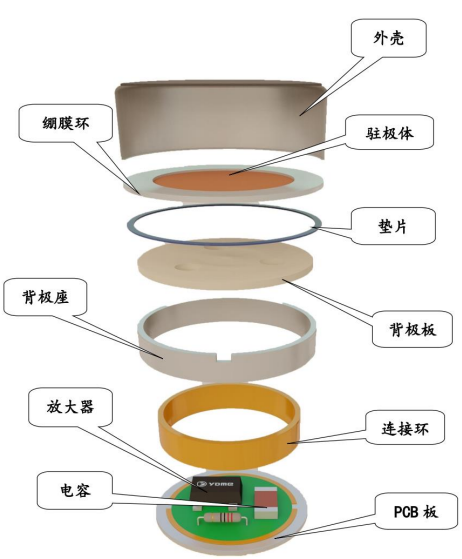

ECM 麦克风主要由驻极体(可振动的带固定电荷的薄膜)、ECM 前置放大器、PCB 板和相应的壳体等组成,图示如下:

外界的声波信号使驻极体薄膜发生振动,振动使驻极体与另一极板的距离发生变化,进而使由驻极体振膜和另一极板组成的电容器两端的电压放生变化,ECM 前置放大器将这一电压信号采集放大后输出。ECM 前置放大器具有工作电压范围广、功耗低和外围配置简单等特点,是 ECM 麦克风的核心组成部分,其参数优劣决定了 ECM 麦克风的性能高低。

目前麦克风领域主要有两条技术路线,分别为 ECM 麦克风和 MEMS(微型机电系统)麦克风。其中 MEMS 麦克风为新兴路线,其基于 MEMS 技术将电容器集成制造在硅芯片上,与 ECM 麦克风相比,具有体积小、一致性好、抗干扰能力强和可使用回流焊技术进行表面贴装等优点,近年来在智能手机和平板电脑等消费类电子产品中得到越来越多的应用。

但由于二者各具特点,将在较长时期内共存。ECM 麦克风由于其指向性强、工作电压范围广和性价比高等特点,广泛应用于专业音频、语音声控等领域。经过长期发展,ECM 前置放大器业内已围绕放大器外形尺寸和电流大小等参数开发出一系列产品。ECM 前置放大器今后将向更高的增益、更高的信噪比和更高的参数一致性等方向发展,以获得更高的拾音能力。同时,ECM 前置放大器在技术上还呈现小型化趋势,以适应更小更薄的封装。

根据 Yole Developpement 预测,ECM 麦克风、MEMS 麦克风、微型扬声器和音频 IC市场规模 2017年-2022年复合年增长率将达到 6%,到 2022年市场规模将达到 200 亿美元。新兴的 MEMS 麦克风和 ECM 麦克风由于各具特点,将在较长时期内共存。由于 ECM 麦克风在专业音频和语音声控等领域具有的独特应用优势和性价比优势,以及 TWS 耳机、语音识别组件等下游市场发展带来的麦克风总体市场需求量的上升,根据公司取得的来自用户端的反馈,近年来ECM 麦克风的需求量呈增长趋势。

此外,ECM 前置放大器市场集中度较高,主要供应商包括燕东微、韩国 RFsemi 等,随着行业成熟度的提高,市场集中度可能进一步提升,对于出货量较大,已形成规模经济优势的厂商,将占据越来越大的市场份额。

(5)浪涌保护器件

浪涌保护器件,是一种为各种电子设备、仪器仪表、通讯线路提供安全防护的半导体器件。TVS 是一种二极管形式的高效能浪涌保护器件。当 TVS 的两极受到反向瞬态高能量冲击时,它能在极短的时间内将其两极间的高阻抗变为低阻抗,吸收高达数千瓦的浪涌功率,使两极间的电压钳位于一个预定值,有效地保护电子线路中的精密元器件,使其免受各种浪涌脉冲的损坏。

普通的 TVS 在 20 世纪 80 年代开始出现,由单个 PN 结构成,结构单一,工艺简单。与大多数二极管正向导通的特性不同,其基于反向击穿特性,通过对浪涌的快速泄放,可以起到对电子产品的保护作用,对初级浪涌防护效果较好。普通 TVS 主要采用台面结构技术。

21 世纪初期以来,普通的 TVS 因性能、精度、灵敏度等方面的限制已无法满足集成电路芯片发展中不断提高的防静电和浪涌冲击保护要求,于是兼具漏电小、钳位电压低、响应时间快、抗静电能力强且能够防浪涌等特点的新型TVS 在近十几年开始出现并不断创新与升级。新型 TVS 对结构设计和工艺要求更高,结构更加复杂,一般设计成多路 PN 结集成结构,采用多次外延、双面扩结或沟槽设计。新型 TVS 能够确保小型化的集成电路芯片得到有效保护,代表着 TVS 小型化、更强的浪涌保护能力、更低的电容、多路集成的技术发展方向。

随着半导体芯片制程的发展,集成电路芯片呈现出小型化趋势,线宽变窄,同时追求更高的集成度和更低的工作电压,致使集成电路芯片变得更加敏感,极易受到静电和浪涌冲击,造成损坏。TVS 通常具有响应时间短、静电防护和浪涌吸收能力强等优点,可用于保护设备电路免受各类静电及浪涌的损伤,顺应了集成电路芯片发展的趋势和需要,广泛应用于移动通讯、个人电脑、工业电子、汽车电子等。随着下游市场需求的增长,TVS 市场前景广阔。

根据 OMDIA 发布的研究报告《TVS-ESD Components Market Analysis2021》,2020 年全球 TVS 市场规模约为 16.21 亿美元,2021 年全球 TVS 市场规模预计约为 18.19 亿美元。

国内市场来看,TVS 主要厂商包括安世半导体、英飞凌(Infineon)、安森美(ONSemiconductor)、商升特半导体(Semtech)、韦尔股份、乐山无线电、燕东微等。

(6)射频功率器件

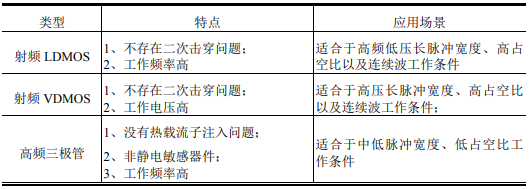

射频(RF)是 Radio Frequency的缩写,表示可以辐射到空间的电磁频率,频率范围在 300kHz-300GHz 之间,射频功率器件即工作在该频率范围内的电子器件。目前成熟的硅基射频功率器件主要有射频 LDMOS、射频 VDMOS 和高频三极管(双极型晶体管)三种,特点和应用场景比较如下:

由于工作频率高,射频功率器件的关键尺寸达到微米或亚微米,同时芯片设计必须解决射频功率性能设计、可靠性设计、宽带内匹配电路设计问题;工艺必须解决精细线条加工、大面积横向分布均匀的浅掺杂和一致性封装等关键技术,才能得到符合要求的产品。射频功率器件的技术发展方向主要是更大功率、更高效率、更高的频率以及定制化的内匹配方案,以满足用户在各种射频应用场景的需求。

射频功率器件广泛应用于通讯系统、人造卫星、宇宙飞船等领域。目前,国内射频功率器件市场主要由国外厂商占据,包括美高森美、意法半导体、恩智浦、日本 NEC、日本瑞萨、美国 Polyfet 等,国内厂商在产品开发上逐渐取得突破并开始向国内市场供货,国内厂商包括燕东微、苏州华太电子技术有限公司等。

对讲机市场是射频 LDMOS 的细分市场之一,中研网数据显示,我国对讲机行业产量呈现逐年增长趋势,2020 年,我国对讲机产量规模已经达到约6,700 万台。一般每台对讲机需 2-3 颗 LDMOS,按照 2.5 颗/台推算,对讲机用射频 LDMOS 的市场规模约为 1.68亿颗。

(7)特种集成电路及器件

特种集成电路及器件是指在高温、低温、腐蚀、机械冲击等特殊使用环境下仍具有较高的安全性、可靠性、环境适应性及稳定性的集成电路及器件。长期以来,特种集成电路及器件领域除了关注技术指标以外,更加关注产品可靠性和质量一致性,风险控制严格,行业壁垒较高。近年来,特种集成电路及器件呈现向更高集成度、更低功耗、小型化、高冗余度、高适应性等方向发展的趋势。

特种集成电路及器件市场通常更关注产品的质量、可靠性和长期持续稳定供货能力,且具有定制化程度较高、多品种小批量等特点,只有能够稳定提供可靠定制产品的厂商才能赢得特种集成电路及器件领域的竞争,行业参与门槛较高。此外,因特种集成电路及器件产品门类繁多,各家厂商各有侧重,因此,特种集成电路及器件整体市场的竞争者呈现较为分散的局面,市场集中度不高,各大厂商往往仅在某个或某些细分品类市场占据优势。

一方面,特种集成电路及器件在仪器仪表、通信传输、遥感遥测、水路运输、陆路运输等特种领域拥有广泛的应用,市场空间较大;另一方面,伴随着国际形势不确定性的加剧以及贸易争端的频繁发生,我国半导体供应链受到了一定程度的限制,为维护供应安全,半导体全产业链的国产化成为大势所趋,特种电子行业的国产化率会进一步提高。因此,特种集成电路及器件作为特种电子行业的重要支撑,具有广阔的市场空间。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告