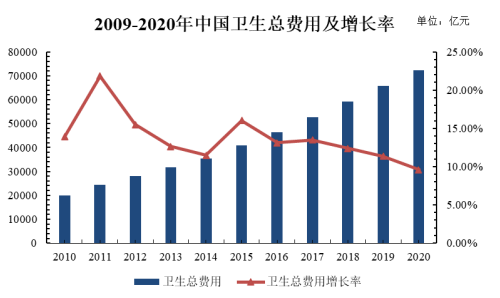

作为全球医药市场的重要组成部分,随着经济水平的增长、医疗服务能力的提高,中国卫生事业蓬勃发展。在居民收入水平上升、健康意识提高等因素作用下,我国卫生总费用保持持续增长。《2021 年中国统计年鉴》显示,2020 年中国卫生总费用的初步测算数达 72,175.00 亿元,较 2019 年增长 9.62%。2020 年人均卫生总费用的初步测算数达 5,122.34 元,较 2019 年增长 9.7%。

资料来源:国家统计局

(2)我国医药零售行业发展情况

①零售终端规模持续增长

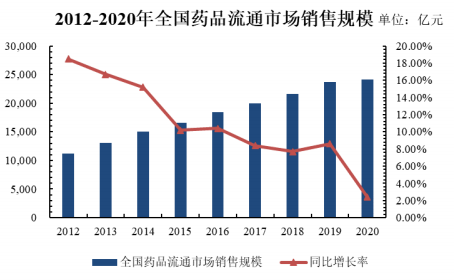

在居民消费水平提高、人口老龄化、新一轮医药改革等因素的推动下,我国医药市场规模持续扩大,医药零售行业发展较快。根据商务部统计,2020 年,全国药品流通市场销售规模稳步扩大,但增速放缓。统计显示,全国七大类医药商品销售总额 24,149 亿元,扣除不可比因素同比增长 2.4%,增速同比放慢 6.2个百分点。其中,药品零售市场 5,119 亿元,扣除不可比因素同比增长 10.1%,增速同比加快 0.2 个百分点。

注:图表中增长率的统计未考虑不可比因素。

资料来源:商务部、2020 年药品流通行业运行统计分析报告、WIND 资讯

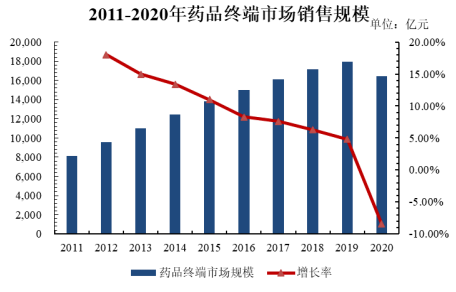

医药零售行业市场规模逐渐提升,近年来行业增速放缓。随着人口结构的变化、疾病谱的迁移、医疗消费升级的加速以及医药行业政策的驱动,我国医药零售行业整体呈现长期增长的趋势。我国药品终端市场从 2011 年的 8,097 亿元增长到 2020 年的 16,437 亿元,复合年增速 CAGR 为 8.18%。根据弗若斯特沙利文预测,未来医药零售行业仍将保持稳定增长趋势,到 2030 年药品和非药产品终端市场规模合计将达到 61,750 亿元。

资料来源:商务部、2020 年药品流通行业运行统计分析报告、WIND 资讯

②医药零售行业连锁化率低、集中度低,2020 年集中度及零售连锁率不断提高

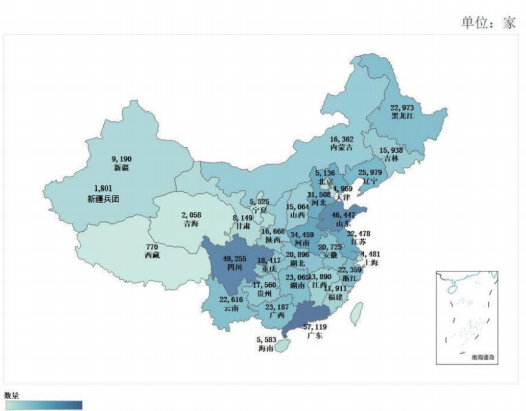

根据国家食药监总局发布的《2021 年第三季度药品监督管理统计报告》,截至 2021 年 9 月底,全国共有《药品经营许可证》持证企业 60.65 万家,其中批发企业 1.34 万家;零售连锁企业 6658 家,零售连锁门店 33.53 万家,单体药店25.12 万家。与发达国家的医药零售市场相比,我国医药零售行业的连锁化率较低。我国药品经营企业分布情况如下:

资料来源:国家食药监总局

商务部《2020 年药品流通行业运行统计分析报告》显示,2020 年,药品零售市场集中度及零售连锁率不断提高。销售额前 100 位的药品零售企业门店总数66,408 家,较上年同期减少 8,949 家;销售总额 1,806 亿元,占零售市场总额的35.3%,同比上升 0.4 个百分点。其中,前 10 位销售总额 1,071 亿元,占全国零售市场总额的 20.9%,同比提高 1.3 个百分点;前 20 位销售总额 1,317 亿元,占全国零售市场总额的 25.7%,同比提高 0.7 个百分点;前 50 位销售总额 1,627 亿元,占全国零售市场总额的 31.8%,同比提高 0.4 个百分点;排序最后一位的企业销售额为 1.8 亿元,同 2019 年相比基本持平。

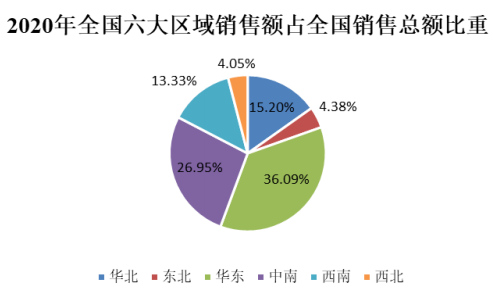

③医药零售行业区域发展不均衡,兼并重组步伐加快

商务部《2020 年药品流通行业运行统计分析报告》显示,2020 年,全国六大区域销售额占全国销售总额的比重分别为:华东 36.09%,中南 26.95%,华北15.20%,西南 13.33%,东北 4.38%,西北 4.05%。

注:华北地区:北京、天津、河北、山西、内蒙古;东北地区:辽宁、吉林、黑龙江;华东地区:上海、江苏、浙江、安徽、福建、江西、山东;中南地区:河南、湖北、湖南、广东、广西、海南;西南地区:重庆、四川、贵州、云南、西藏;西北地区:陕西、甘肃、青海、宁夏、新疆。

其中,华东、中南、华北三大区域销售额占全国销售总额 78.24%,同比下降 0.06 个百分点。三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区 12.8%,长江三角洲经济区 26.5%,珠江三角洲经济区 10.6%。2020 年销售额居前 10 位的省市自治区依次为:广东、北京、上海、江苏、浙江、山东、河南、安徽、四川、湖北。同 2019 年相比,除江苏、浙江、山东、河南位序略有升降外,其余各省位序保持稳定;上述省市销售额占全国销售总额的 65.3%,同比上升 0.1 个百分点。

随着医保定点药房准入政策的逐步放开,部分省市医保统筹资金开始向医保定点药店开放,医院处方外流限制逐步取消。部分地区积极探索医疗机构处方信息、医保结算信息和药店零售信息互通共享,一些地区尝试允许零售药店开办诊所。在药品零售市场前景日益看好的形势下,产业与社会资本加速进入药品零售领域。

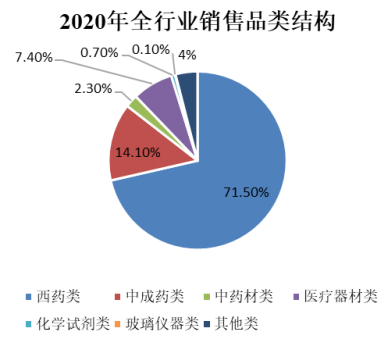

④根据销售品类结构情况看,零售药店的药品类销售居主导地位,其中西药占比最高。

商务部《2020 年药品流通行业运行统计分析报告》显示,2020 年按销售品类分类,西药类销售居主导地位,销售额占七大类医药商品销售总额的 71.5%,其中中成药占 14.1%,中药材类占 2.3%,以上三类占比合计为 87.9%;医疗器材类占 7.4%,化学试剂类占 0.7%,玻璃仪器类占比不足 0.1%,其他类占 4.0%。

资料来源:商务部、2020 年药品流通行业运行统计分析报告、WIND 资讯

⑤医药电商发展迅速

据不完全统计,2020 年医药电商直报企业销售总额达 1,778 亿元(含第三方交易服务平台交易额),占同期全国医药市场总规模的 7.4%。其中,第三方交易服务平台交易额 708 亿元,占医药电商销售总额的 39.8%;B2B(企业对企业)业务销售额 1,003 亿元,占医药电商销售总额的 56.4%;B2C(企业对顾客)业务销售额 67 亿元,占医药电商销售总额的 3.8%。

第三方交易服务平台业务中移动端占 47.6%,B2B 业务中移动端占 11.9%,B2C 业务中移动端占 72.9%。订单总数 11,166 万笔,其中第三方交易服务平台订单数 3,866 万笔,订单转化率 97.9%;B2B 订单数 2,767 万笔,订单转化率 96.0%;B2C 订单数 4,533 万笔,订单转化率 96.2%。第三方交易服务平台网站活跃用户量 51 万;B2B 网站活跃用户量 59万;B2C 网站活跃用户量 4,953 万,平均客单价 229 元,平均客品数约 11 个。B2B日出库完成率97.0%,B2C日出库完成率99.4%。

B2B电商业务费用率7.3%,B2C 电商业务费用率 16.3%,均高于行业平均费用率。B2B 与 B2C 销售结构差异较为明显,B2B 业务主要集中在西药类,其次是中成药;而 B2C 业务主要集中在西药类、医疗器材类,其次是其他类。

⑥注册执业药师情况

截至2021年12月底,全国执业药师累计在有效期内注册人数为639,991人,环比增加 2,438 人。每万人口执业药师人数为 4.5 人。注册于药品零售企业的执业药师 584,354 人,占注册总数的 91.3%。注册于药品批发企业、药品生产企业、医疗机构和其他领域的执业药师分别为 35,223、3,983、16,306、125 人。

第一章 世界医药零售行业发展情况分析

第一节 世界医药零售行业分析

一、世界医药零售行业特点

二、世界医药零售行业动态

第二节 世界医药零售市场分析

一、世界医药零售消费情况

二、世界医药零售消费结构

第三节 2021年中外医药零售市场对比

第二章 中国医药零售行业供给情况分析及趋势

第一节 2019-2021年中国医药零售行业市场供给分析

一、医药零售整体供给情况分析

二、医药零售重点区域供给分析

第二节 医药零售行业供给关系因素分析

一、需求变化因素

二、原料供给状况

三、技术水平提高

四、政策变动因素

第三节 2022-2027年中国医药零售行业市场供给趋势

一、医药零售整体供给情况趋势分析

二、医药零售重点区域供给趋势分析

三、影响未来医药零售供给的因素分析

第三章 信息社会下医药零售行业宏观经济环境分析

第一节 2018-2021年全球经济环境分析

一、2021年全球经济运行概况

二、2022-2027年全球经济形势预测

第二节 信息时代对全球经济的影响

一、国际信息社会发展趋势及其国际影响

二、对各国实体经济的影响

第三节 信息时代对中国经济的影响

一、信息时代对中国实体经济的影响

二、信息时代影响下的主要行业

三、中国宏观经济政策变动及趋势

四、2021年中国宏观经济运行概况

五、2022-2027年中国宏观经济趋势预测

第四章 2021年中国医药零售行业发展概况

第一节 2021年中国医药零售行业发展态势分析

第二节 2021年中国医药零售行业发展特点分析

第三节 2021年中国医药零售行业市场供需分析

第五章 2021年中国医药零售行业整体运行状况

第一节 2021年医药零售行业盈利能力分析

第二节 2021年医药零售行业偿债能力分析

第三节 2021年医药零售行业营运能力分析

第六章 2021年中国医药零售行业竞争情况分析

第一节 医药零售行业经济指标分析

一、赢利性

二、附加值的提升空间

三、进入壁垒/退出机制

四、行业周期

第二节 医药零售行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第三节 2022-2027年中国医药零售行业市场竞争策略展望分析

一、医药零售行业市场竞争趋势分析

二、医药零售行业市场竞争格局展望分析

三、医药零售行业市场竞争策略分析

第七章 2022-2027年医药零售行业投资价值及行业发展预测

第一节 2022-2027年医药零售行业成长性分析

第二节 2022-2027年医药零售行业经营能力分析

第三节 2022-2027年医药零售行业盈利能力分析

第四节 2022-2027年医药零售行业偿债能力分析

第五节 2022-2027年我国医药零售行业总资产预测

第八章 2017-2021年中国医药零售产业行业重点区域运行分析

第一节 2017-2021年华东地区医药零售产业行业运行情况

第二节 2017-2021年华南地区医药零售产业行业运行情况

第三节 2017-2021年华中地区医药零售产业行业运行情况

第四节 2017-2021年华北地区医药零售产业行业运行情况

第五节 2017-2021年西北地区医药零售产业行业运行情况

第六节 2017-2021年西南地区医药零售产业行业运行情况

第七节 2017-2021年东北地区医药零售产业行业运行情况

第八节 主要省市集中度及竞争力分析

第九章 2021年中国医药零售行业重点企业竞争力分析

第一节 a.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第二节 b.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第三节 c.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第四节 d.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第五节 e.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第六节 f.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第七节 g.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第八节 h.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第九节 i.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第十节 j.公司

一、公司基本情况

二、公司主要财务指标分析

三、公司投资情况

四、公司未来战略分析

第十章 2022-2027年中国医药零售行业消费市场分析

第一节 医药零售市场消费需求分析

一、医药零售市场的消费需求变化

二、医药零售行业的需求情况分析

三、2021年医药零售品牌市场消费需求分析

第二节 医药零售消费市场状况分析

一、医药零售行业消费特点

二、医药零售行业消费分析

三、医药零售行业消费结构分析

四、医药零售行业消费的市场变化

五、医药零售市场的消费方向

第三节 医药零售行业产品的品牌市场调查

一、消费者对行业品牌认知度宏观调查

二、消费者对行业产品的品牌偏好调查

三、消费者对行业品牌的首要认知渠道

四、消费者经常购买的品牌调查

五、医药零售行业品牌忠诚度调查

六、医药零售行业品牌市场占有率调查

七、消费者的消费理念调研

第十一章 中国医药零售行业投资策略分析

第一节 2019-2021年中国医药零售行业投资环境分析

第二节 2019-2021年中国医药零售行业投资收益分析

第三节 2019-2021年中国医药零售行业产品投资方向

第四节 2022-2027年中国医药零售行业投资收益预测

一、2022-2027年中国医药零售行业利润总额预测

二、2022-2027年中国医药零售行业总资产预测

第十二章 中国医药零售行业投资风险分析

第一节 中国医药零售行业内部风险分析

一、市场竞争风险分析

二、技术水平风险分析

三、企业竞争风险分析

第二节 中国医药零售行业外部风险分析

一、宏观经济环境风险分析

二、行业政策环境风险分析

三、关联行业风险分析

第十三章 医药零售行业发展趋势与投资战略研究

第一节 医药零售市场发展潜力分析

一、市场空间广阔

二、竞争格局变化

三、高科技应用带来新生机

第二节 医药零售行业发展趋势分析

一、品牌格局趋势

二、渠道分布趋势

三、消费趋势分析

第三节 医药零售行业发展战略研究

一、战略综合规划

二、技术开发战略

三、区域战略规划

四、产业战略规划

五、营销品牌战略

六、竞争战略规划

第十四章 2022-2027年医药零售行业市场策略分析

第一节 医药零售行业营销策略分析及建议

一、医药零售行业营销模式

二、医药零售行业营销策略

三、外销与内销优势分析

第二节 医药零售行业企业经营发展分析及建议

一、医药零售行业经营模式

第三节 多元化策略分析

一、行业多元化策略研究

二、现有竞争企业多元化业务模式

三、上下游行业策略分析

第四节 市场重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、重点客户战略管理

四、重点客户管理功能

第十五章 行业发展趋势及投资建议分析

第一节 2022-2027年全国市场规模及增长趋势

第二节 2022-2027年全国投资规模预测

第三节 2022-2027年市场盈利预测

第四节 中国营销企业投资运作模式分析

第五节 项目投资建议

一、项目投资注意事项

二、销售注意事项

图表目录

图表:医药零售产业链分析

图表:国际医药零售市场规模

图表:国际医药零售生命周期

图表:中国gdp增长情况

图表:中国cpi增长情况

图表:中国人口数及其构成

图表:中国工业增加值及其增长速度

图表:中国城镇居民可支配收入情况

图表:2020-2021年中国医药零售市场规模

图表:2020-2021年我国医药零售需求情况

图表:2022-2027年中国医药零售市场规模预测

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告