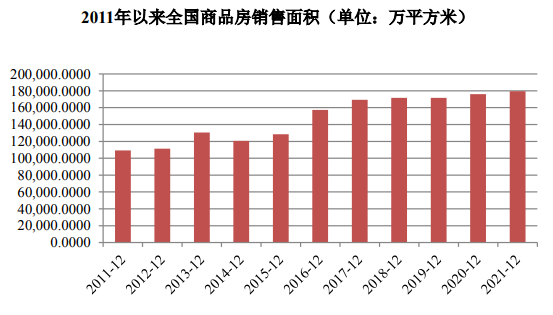

2018 年,商品房销售面积 171,654 万平方米,比上年增长 1.3%,增速比 1-11月份回落 0.1 个百分点,比上年回落 6.4 个百分点。其中,住宅销售面积增长 2.2%,办公楼销售面积下降 8.3%,商业营业用房销售面积下降 6.8%。商品房销售额149,973 亿元,增长 12.2%,比 1-11 月份提高 0.1 个百分点,比上年回落 1.5 个百分点。其中,住宅销售额增长 14.7%,办公楼销售额下降 2.6%,商业营业用房销售额增长 0.7%。

2019 年,商品房销售面积 171,558 万平方米,比上年下降 0.1%,1-11 月份为增长 0.2%,上年为增长 1.3%。其中,住宅销售面积增长 1.5%,办公楼销售面积下降 14.7%,商业营业用房销售面积下降 15.0%。

2020 年,疫情对房地产行业销售及回款均产生不利影响,但随着国内疫情好转复工深化,供需双向改善助力销售修复,全年商品房销售面积为 17.61 亿平方米,累计同比增长 2.6%,累计增速同比增加 2.7 个百分点;商品房销售额 17.36万亿元,累计同比增长 8.7%,累计增速同比增加 2.2 个百分点。同期,商品房销售均价为 9,859.5 元/平方米,总体呈小幅上涨态势;此外,30 大中城市商品房成交面积持续显著修复。

2021 年末,商品房销售面积 179,433 万平方米,同比增长 1.9%;比 2019 年增长 4.6%,两年平均增长 2.3%。其中,住宅销售面积增长 1.1%,办公楼销售面积增长 1.2%,商业营业用房销售面积下降 2.6%。商品房销售额 181,930 亿元,增长 4.8%;比 2019 年增长 13.9%,两年平均增长 6.7%。其中,住宅销售额增长5.3%,办公楼销售额下降 6.9%,商业营业用房销售额下降 2.0%。

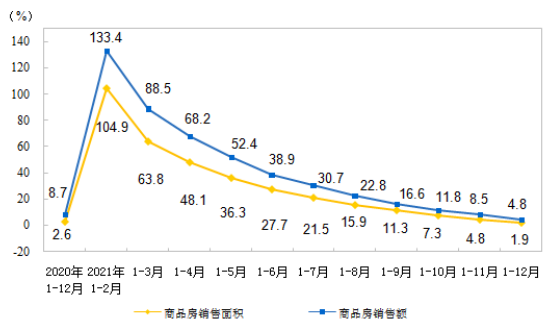

需求端显著向好,全年市场整体表现创新高,但下半年以来房地产市场降温态势明显,交易市场、土地市场情绪均明显下滑,9 月底,央行提出“两个维护”后,中央和各部委频繁释放维稳信号,政策底逐渐显现,信贷环境持续改善,年底叠加企业“以价换量”营销策略,部分需求择机入市,新房成交规模连续回升,12 月商品房销售面积升至 2.1 亿平方米以上,商品房销售额超 2 万亿元,但同比降幅仍较大,销售面积、金额同比降幅仍在 15%以上,均较 11 月降幅略有扩大,当前购房者置业情绪仍不高。

展望 2022 年,我国经济面临新的挑战和压力,宏观政策将持续发力稳经济,降准、降息仍有预期,房地产市场仍将发挥稳定器作用,在“房住不炒”总基调指导下,预计调控政策仍有改善空间,特别是信贷端,将进一步加大对刚需、改善住房需求的支持力度,支持合理住房需求释放。但值得注意的是,2021 年供应端明显缩量,或将一定程度上拖累 2022 年新房成交规模;与此同时,2022 年,房地产税试点逐渐落地,亦将对需求释放产生一定抑制作用。综合来看,2022年,预计房地产市场交易规模将高位回落,市场处于下行周期。

随着国内疫情的影响减弱,政策维稳、都市圈发展提速及需求回补将支撑房地产销售增速,同时“三道红线”影响下,房企将以销售回款作为降低杠杆和业务扩张的主要动力,短期内加快推盘回款以降低项目建设及土地购置对外部融资的依赖程度。但另一方面,受棚改货币化渐弱、置业人口触顶下滑的影响,销售面积增速将稳中趋弱。

数据来源:国家统计局

2020年-2021年全国商品房销售面积及销售额增速

数据来源:国家统计局

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告