安防行业是利用视频监控、出入口控制、实体防护、违禁品安检、入侵报警等技术手段以及新一代信息技术,防范应对各类风险和挑战,构建立体化社会治安防控体系、维护国家安全及社会稳定重要的安全保障性行业。

安防行业是随着现代社会安全需求应运而生的产业。社会中犯罪和不安定因素存在,使得安防行业存在并发展。一直以来,安防行业受政策影响较为明显,国家及各领域出台的政策法规、规划与标准等持续支持推进行业发展。在党中央、国务院大力推动下,在各级政府和主管部门主导的平安城市、雪亮工程、智慧城市等重大工程带动下,我国安防行业保持了中高速增长的势头。

近年来,智能视觉与物联网应用、立体化感知与风险预警、5G 通信、人工智能感知技术、机器学习、物联网、云计算与边缘计算、多功能智能化装备等关键技术,以及高通量安检技术、机器人、无人机等领域的发展有了质的突破。新技术在安防行业的快速应用拓展深化了安防新场景应用,推动产生了不少市场应用新模式、新业态。智慧交通、智慧医疗、智慧金融、智慧教育等行业安防应用快速发展,为企业发展提供广阔空间。

(1)全球安防行业发展概况

国外安防行业经过长期的发展和演变,逐渐发展成为一个市场规模庞大的成熟行业。①应用领域角度,从最早的政治、军事敏感领域发展到办公楼、医院、学校等商业领域以及居民家庭领域,不断拓展新的应用领域,应用领域的扩展拓宽了安防市场的发展空间。②安防供应角度,经历了从单纯设备生产、销售的阶段,发展到提供系统集成解决方案和提供运营服务并行的阶段。

目前国外安防行业已经形成了较高的准入门槛,企业在市场的地位相对稳定,企业的收入来源和经营模式实现了较大的转变,主要表现为:收入来源由以安防产品销售、安防集成与工程收入为主转变为以收取运营服务费为主;经营规模由以小型单体的监控中心,转变为以大型联网监控中心为主,实现了以联网报警为主线的“大串联”。

总体来看,全球安防市场规模庞大,市场领域和市场类型都已成熟,供应商不断向低成本地区转移,客户也稳步增长。

(2)全球安防行业发展趋势

①市场重心继续向亚洲地区转移

亚洲地区安防电子产业虽然较欧美地区发展晚,产品技术水平与欧美等发达国家和地区尚有差距,但其产品具备明显的成本优势,安防电子产业得到了快速发展。而欧美安防巨头为了降低成本,抢占亚太地区的市场份额,或在亚太地区设立研发中心和制造工厂,将制造重心向亚太地区转移,或在亚太地区以ODM/OEM 方式生产产品以降低成本。

②智能化解决方案是发展重点

由于解决方案提供商提供的产品是满足不同行业客户的要求,定制性较强,且产品丰富、多样化,这需要企业不断创新,拓展产品线,进而增强企业市场竞争力。随着模拟化向数字化的过渡,安防业的网络化、集成化和高清化普及率会越来越高。

另一方面,物联网技术推动安防智能化的发展,比如前端的全面感知、按需部署、中心的信息共享联动等,都将促进安防智能化的发展。随着技术的成熟,智能化将成为市场趋势的发展重点。

(3)中国安防行业发展概况

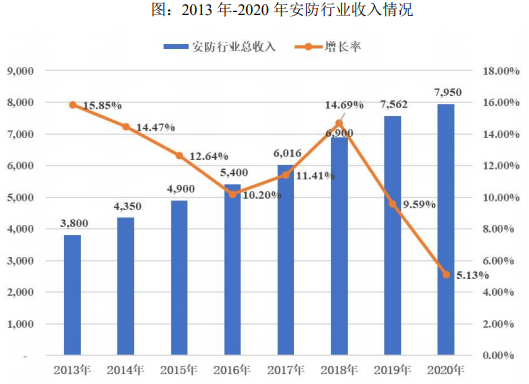

“十三五”以来,我国安防行业涌现了许多新技术、新产品、新模式、新业态,保持了中高速增长的势头。据中安协统计数据显示:2020 年我国安防行业总产值达到 7,950 亿元,“十三五”期间年均增长率达到了 10%以上。另一方面,近两年受疫情及国际政治经济环境影响,安防行业发展放缓,行业整体面临芯片短缺、原材料价格上涨、物流运输不畅、项目进度不及预期等困难。2020 年,全国安防行业总产值较上一年仅增长 3%。

自 1979 年“全国刑事技术预防专业工作会议”安防行业诞生以来,经过四十多年的发展,我国安防产业目前形成了“设备提供商、解决方案提供商、服务运营商”三类企业形态,发展为初具规模的集研发设计、生产、销售、工程与系统集成、报警运营与运维服务等为一体的产业生态。

①设备提供商

2010 年以前,我国安防市场主要以提供安防设备为主。上世纪 90 年代,由于政策及渠道等原因,国外安防企业无法直接深入中国大陆市场,安防产品都是由国外引进,市场以代理商为主导。但随着市场的发展,外资安防企业调整中国市场战略,开始自己在中国建立公司或办事处,直接负责和管理中国市场的渠道建设和产品销售,逐渐取消总代理商。与此同时,部分掌握技术的代理商转型为制造厂商,中国安防市场迅速崛起。

但大部分企业产品单一,通常局限于某一类型的产品或单一系统,市场规模迅速扩大的同时,市场产品同质化现象严重。随着外资安防企业通过并购等形式开始进入中国市场,国内安防产品制造厂商为维持或增加市场份额,竞争模式有所改变,加速了国内安防企业的升级转型,使市场门槛和行业集中度大幅提高。

②解决方案提供商

2010 年前后,转型升级后的大中型安防企业生产的产品能越来越实现全覆盖,同时日益专业化的市场需求,从而催生出新一轮市场需求——解决方案市场。解决方案由于销售的是软硬件一体的整套解决方案,相较于传统的设备制造有更大的利润空间,同时门槛更高,具有更高的品牌效应,行业集中度进一步提高。

③服务运营商

2014 年开始,安防市场逐渐开始从以硬件提供商、解决方案提供商为主向运营服务商转变,同时安防智能化成为安防行业新趋势。第二阶段的众多产品和大量解决方案均需后续运维,即运营服务。未来,企业和机构的安防需求更多趋向购买第三方专业外包安防运营服务,随着民用安防的深入,消费安防、智能家居等将成为消费热点,运营服务商将迎来发展黄金期。我国安防行业目前已逐步形成了较为完整的产业链,囊括了实体防护、视频监控、报警运营、出入口控制、软件与系统集成、防爆安检、咨询服务等业务类型。

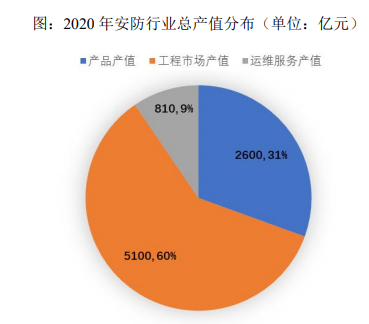

从技术因素划分,分为传统安防和现代安防,现代安防以电子信息技术为特征;从业务形态上划分,分为安防产品制造业、安防集成与工程业、安防运营服务业,其中 2020 年,我国安防运营服务业市场规模达到 810 亿元,占安防市场总体规模的 9.52% ,但较欧美安防运营服务市场规模占比 35%的市场格局仍具有较大的差距,我国安防运营服务仍有很大的市场空间。

资料来源:CPS 中安网,《2020 中国安防行业调查报告》

2016 年伴随经济效益下滑、转型等因素,以传统加工制造为主的安防生产商逐渐退出历史舞台,新进入安防行业的生产商主要关注生物识别等高新技术领域。截至 2020 年底,我国安防企业数量大约有 3 万余家,从业人员近 179 万,行业总收入额达到 7,950 亿元,较 2019 年 7,562 亿元增长 5.13%。

资料来源:中国安全防范产品行业协会-《中国安全防范行业年鉴》

(4)中国安防行业发展趋势展望

①安防行业的智能化发展方向

我国安防行业经过四十多年的发展,经历了从模拟到数字、到网络、再到高清阶段,目前行业已处于智能安防阶段。根据国外的研究报告数据显示,近几年全球智能安防市场规模年复合增值率高达30%,全球智能安防市场规模将从2018年的 120 亿美元增长到 2023 年的 450 亿美元。2022 年,我国人工智能核心产业规模将超过千亿元。

其中安防市场份额最大,占比达 55%。安防行业作为人工智能率先落地并深度融合的实体经济领域,计算机视觉、图像处理、深度学习等AI 技术奠定了视频数据结构化和安防智能化的基础。安防智能化需要具备系统开放能力、数据统一接入及共享能力、视频结构化能力以及数据分析挖掘能力。智能安防在国家安防、城市治理、公共安全、家庭安防等领域的应用,推动了现代化社会生活的安全级别,为人们的正常生活保驾护航。

②市场需求保持稳定增长

近年来,中国安防行业快速发展的驱动因素主要来自平安城市、道路交通、金融、教育和军队等领域的旺盛需求。现阶段我国正处于高速的城市更新升级进程之中,特别是与安防发展关系密切的平安城市、智能化交通建设等政策的实施,以及公众安防意识的增强使中国安防业仍保持了较好的增长势头。

根据中国安全防范产品行业协会的预测,未来几年国内外对安防技术产品的基本建设需求、系统的升级换代需求以及新业态的拓展都将保持稳定增长的趋势,安防市场需求依然旺盛,预计“十四五”期间中国安防行业年均增长率达到 7%左右,2025 年全行业市场总额达到 1 万亿以上1。

③AI 生态推动市场格局变化

虽然“安防+AI”的结合在国内处于初步发展阶段,但人工智能与产业需求将会以加速度的趋势融合。超高清、热成像、低照度、全景监控、红外探测、平台集成融合技术等安防技术,与人工智能、计算机视觉、AR/VR、生物识别、大数据、云计算、物联网、无线传输、ICT 等新技术融合,形成 AI 生态与平台架构深度结合的新型业务形态。原本传统与封闭的安防行业也逐步走向开放,开始建立生态环境。但安防市场仍面临两方面问题:

一是安防市场用户不集中、产品应用分散、客户定制化多,要求安防厂商具备较高的满足客户碎片化需求的开发响应能力及快速建设交付的能力,在人工智能时代,其衍生的特定需求及影响力将远超于过去的网络化、IT 化、云化时代,进而要求安防厂商掌握智能技术,并能与碎片化需求解决方案融合,及因经验积累形成的快速交付能力。

二是随着技术的融合,安防与其他行业的界限正在模糊,市场也出现了领先算法厂商,如商汤科技、旷世科技等,这些新角色打破了传统由一个厂商提供解决方案的局面,算法厂商与专注行业的应用厂商开始结合,同时也在催生各种类型的生态合作伙伴的诞生。

因此,拥有人工智能技术和搭建平台技术的公司具备构建智能生态圈的实力,将能满足市场需求,同时也让缺乏研发能力的企业逐渐因技术迭代退出市场。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告