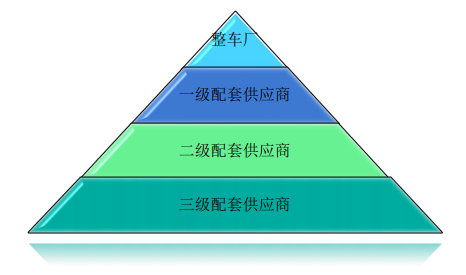

1)汽车零部件供应链呈金字塔型分布

汽车零部件的供应链是由“零件→组件→部件→系统→总成”形成金字塔式配套体系,成熟的汽车产业链体系下,整车企业全力进行车型开发设计、整车组装和终端品牌经营,零部件企业负责零部件的模块化、系统化开发设计和制造,汽车零部件供应商通常划分为一级、二级、三级供应商。汽车整车制造商与汽车零部件配套商之间形成金字塔型的产业链结构。

汽车一级、二级和三级配套供应商的主要特点如下:

2)市场规模承压,竞争格局微调

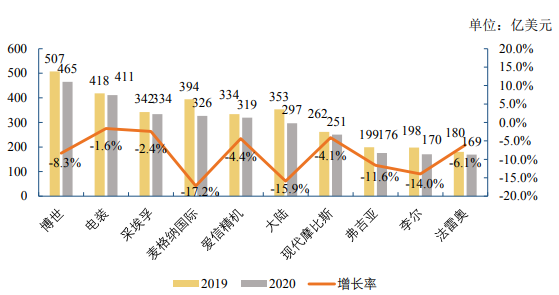

受全球疫情影响,叠加经济增长持续放缓、贸易摩擦升级等宏观因素,全球汽车零部件行业面临转型压力。《美国汽车新闻》(AutomotiveNews)根据各厂商 2020 年汽车配套营收,发布了 2021 年全球汽车零部件配套供应商百强榜,德国博世位列第一,前十大供应商没有发生变化,只是交换了位置。从各大公司 2020 年汽车配套业务营收来看,受疫情全球大流行的影响,百强榜中的绝大多数公司 2020 年营收出现下滑。

发达国家汽车零部件行业经过长期发展,已具有规模大、技术力量雄厚、资本实力充足、产业集中度高、全球同步配套的特点;行业内涌现出一批以德国博世、日本电装、德国采埃孚、加拿大麦格纳等公司为代表的销售收入超百亿美元的世界知名汽车零部件企业。这些国际知名的汽车零部件企业具有强大的经济实力和研发力量,引领着世界汽车零部件行业的发展方向。前十强企业主要被传统零部件巨头占据,前五强排名有所波动。

2021 年全球前十强零部件企业 2020年度营收及增长情况:

数据来源:美国汽车新闻

3)跨国巨头在各自专业领域形成垄断地位

在国际汽车零部件市场上,跨国汽车零部件巨头如爱信精机、德国采埃孚、JATCO(加特可)株式会社在变速器领域,本特勒在汽车底盘领域,博世、大陆在车身稳定系统和制动系统领域,江森自控、美国李尔集团、弗吉亚在汽车座椅领域,均已各自形成一定垄断地位,并控制着全球汽车零部件行业的核心技术。

编辑:如皋

来源:正恒动力 思瀚

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告