①近十年发展迅速,产销居世界首位

汽车行业产业链较长、覆盖面广、上下游关联产业众多,其发展水平和实力在一定程度上反映了一个国家的综合国力和竞争力。近十年来,随着中国经济持续较快增长、居民消费水平提高、产业政策扶持等,我国汽车行业整体呈现快速增长态势,带动了国民经济中众多相关行业的发展,目前已建成较为完整的产业体系,成为支撑和拉动中国经济的支柱性产业之一。

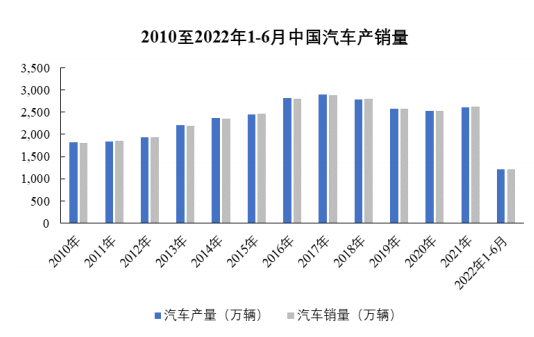

从汽车产销规模看,我国已成为全球第一大汽车生产国和汽车消费国。根据中国汽车工业协会统计数据,2010 年至 2017 年,我国汽车产销量持续保持增长,年均复合增长率分别为 6.84%和 6.93%。2018 年和 2019 年,受车辆购置税优惠政策全面退出、中美贸易摩擦及环保标准切换等因素影响,我国汽车产销量出现了负增长,但仍维持了较高基数,2019 年汽车产销量分别为 2,572.10 万辆和2,576.90 万辆。

2020 年,我国汽车市场受疫情影响,一季度销量跌幅较大,但在国家和地方的一系列政策支持和汽车消费回暖下,汽车市场逐渐复苏,我国汽车全年产销量分别达到 2,522.50 万辆和 2,531.10 万辆,销量蝉联全球第一。2021年,我国结束了汽车产销量下降的局面,全年产销量分别达到 2,608.20 万辆和2,627.50 万辆。

2022 年上半年,由于芯片短缺、动力电池材料价格上涨及疫情等因素的影响,国内汽车整体产销量同比略有下降,分别为1,211.70 万辆和 1,205.70万辆,但受益于一系列稳汽车增长、促汽车消费政策措施的出台,目前汽车行业总体恢复情况良好。

数据来源:中国汽车工业协会

②乘用车占据汽车行业主导地位

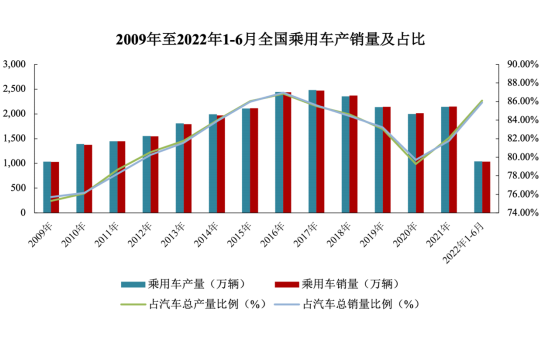

我国汽车可分为乘用车和商用车辆两种类型,其中乘用车的产销量在汽车总体产销量中占据主导地位。根据中国汽车工业协会统计数据,2009-2021 年,伴随着中国经济的快速增长和汽车市场整体的蓬勃发展,国内乘用车整体需求增长较快,产销量由2009年的1,038.38万辆和1,033.13万辆提高至2021年的2,140.80万辆和 2,148.20 万辆,复合增长率达到 6.21%和 6.29%。2022 年 1-6 月,在国内汽车总产销量同比略有下降的情况下,国内乘用车产销分别完成 1,043.40 万辆和1,035.50 万辆,同比分别增长 6.00%和 3.40%。国内乘用车在我国汽车总产销量中的份额由2009年的75.29%和75.72%增加至2022年1-6月的86.11%和85.88%,占比呈现上升趋势,是汽车行业的发展主力。

数据来源:中国汽车工业协会

分品牌大类看,合资品牌在我国乘用车市场仍处于优势地位,并长期引领中高端市场发展,同时,随着产品质量提高、技术吸收与转化、品牌效应增强,我国自主品牌也逐渐占据一席之地,但是市场份额仍然相对较低。根据乘用车市场信息联席会统计,2021 年销售量排名前十位的乘用车厂商以合资品牌为主,前十家乘用车企业合计销量达 1,202.86 万辆,占比达 56.10%,其中合资厂商上汽大众、上汽通用、一汽大众市场份额占比相对较高,而多数自主品牌车企市场份额相对较低。2022 年 1-6 月,我国自主品牌汽车在产业变革之际抓住发展机遇,市场份额不断提升,其中,比亚迪汽车销量及占比显著提高。

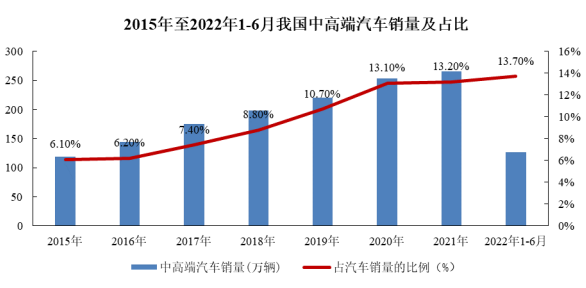

分品牌档次看,豪华车销量持续高增长,市场份额占比提高,带领乘用车市场发展。豪华车品牌作为市场需求和销量较大的主流高端汽车品牌,具有广泛的市场认可度及强大的技术实力。近年来豪华车销量增速显著,根据乘用车市场信息联席会发布报告数据统计,2021 年和 2022 年 1-6 月豪华车销量分别为 265.21万辆和 126.53 万辆,在 2015 至 2021 年间增长了 123.95%,复合增速为 14.38%,且在 2020 年乘用车销量受疫情影响下滑的大背景下,豪华车销量依然实现了正增长。此外,随着我国新型城镇化进程加快,居民收入水平提高,豪华车市场不断下沉等,豪华车市场份额也显著增长,由 2015 年的 6.10%提高至 2022 年 1-6月的 13.70%,成为未来重塑乘用车市场格局、引领乘用车市场发展的重要驱动力。

数据来源:乘用车市场信息联席会

注:豪华车品牌即为上图统计的中高端车品牌,2015 年至 2019 年,中高端车品牌指奔驰、宝马、奥迪、凯迪拉克、捷豹、路虎、沃尔沃、英菲尼迪、讴歌;2020 年至 2022 年 1-6月中高端车品牌指奔驰、宝马、奥迪、凯迪拉克、捷豹、路虎、沃尔沃、英菲尼迪、讴歌、特斯拉

③市场竞争充分,行业集中度较高

目前我国汽车行业生产企业众多,市场已形成充分竞争的格局,行业集中度较高。中国汽车工业协会数据发布报告显示,2019 年至 2021 年,我国汽车销量按集团口径分析排名前十名的汽车生产企业占汽车总销量的具体比例情况如下:

数据来源:中国汽车工业协会

由上表可见,2019 年至 2021 年,我国汽车销量排名前十位的汽车生产企业销售量占比合计为 89.95%、89.46%和 86.11%,市场集中程度较高,其中,上汽集团、中国一汽、东风公司汽车销量稳居前三,具备较强的竞争优势。2022 年1-6 月,我国汽车销量排名前十的企业集团销量合计为 1,034.3 万辆,占汽车总销量的比例为 85.80%,较上年同期增长 0.30%。

综上,虽然我国汽车产业相比发达国家的汽车产业发展起步较晚,但快速成长的国内市场、相对低廉的生产要素成本,吸引了全球汽车产业资源向我国集聚,以奥迪、宝马、奔驰为代表的高端品牌纷纷在我国建立制造基地,我国整车产业的技术实力和制造能力得到较快提高。未来,随着我国产业政策的支持、居民消费需求升级及居民收入的不断增加,我国汽车需求中长期仍将具有较大增长空间。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告