随着全球经济和科技的不断发展,平板电脑、笔记本电脑等消费类电子产品应用得到推广,消费类电子的市场需求较为旺盛。此外,在仓储物流、零售行业等自动化程度日益提升的背景下,行业客户对于三防加固笔记本电脑、三防加固平板电脑、三防手持终端等产品的需求正在快速增长。

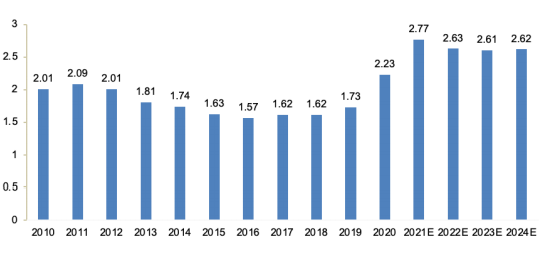

根据 IDC 数据显示,全球笔记本电脑出货量在 2011 年达到 2.09 亿台,后续受智能手机及平板电脑等可替代消费电子产品快速普及的影响,2012 年- 2016 年期间,全球笔记本电脑出货量呈现整体下降的趋势。自 2016 年以来, 笔记本电脑出货量基本保持稳定。2019 年,全球笔记本电脑出货量缓慢增长至 1.73 亿台。

2020 年以来,疫情催化了全球消费者在线办公和在线教育的需求, 笔记本电脑市场开始回暖。2020 年全球笔记本电脑出货量同比增长 28.90%至 2.23 亿台。由于笔记本电脑产业已步入成熟期,市场规模增速缓慢,但笔记本电脑差异化定位日渐明确,未来产品朝着定制化、时尚化、个性化方向发展, 驱动行业新一轮的增长。

图表 1:全球笔记本电脑出货量(单位:亿台)

数据来源:IDC

未来 5 年,预计全球笔记本电脑出货量将在 2.5-2.8 亿台之间波动。2022年全球新型冠状病毒肺炎(COVID-19)疫情仍然存在较多不确定性,远程办公和在线教育的生活形态将在许多国家延续,但由于笔记本电脑产品更换周期较长,在市场经历了 3 年的小高峰后,预计 2022 年需求将呈现平缓。

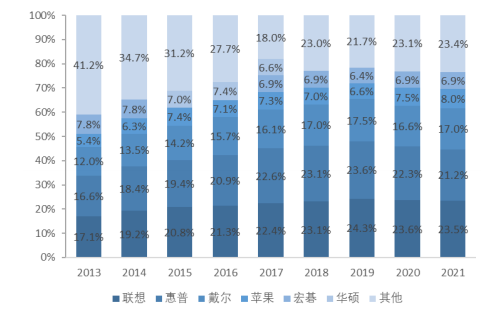

从市场竞争格局来看,笔记本电脑行业市场集中度较高,市场份额主要集中在联想、惠普、戴尔、苹果等全球知名品牌厂商。根据 IDC 的数据显示,联想、惠普、戴尔、苹果、宏碁、华硕六大品牌的电脑出货量多年来一直位居行业前列,其市场占有率之和由 2013 年的 58.8%高速增长至 2021 年的 76.6%。

华为和小米凭借在智能手机领域的多年积累,2018 年后在全球市场占据一定份额。同时,欧洲、南美等细分市场需求日益丰富与多元化,当地品牌厂商将笔记本电脑的设计与生产交给 ODM 厂商制造完成,将全部资源投入到品牌的运营中,在细分市场对传统品牌形成一定挑战。

图表 2:全球各品牌 PC 出货量市场占比情况

数据来源:IDC

受智能手机、平板电脑普及的影响,笔记本电脑所承载的休闲娱乐功能逐渐被智能手机、平板电脑所分流,笔记本电脑的市场规模受到冲击,同时由于笔记本电脑具有 2-3 年的更新换代周期,综合制约了笔记本电脑的市场规模增长率。但是,消费者对笔记本电脑的需求也日趋多元化,在新兴技术的推动下,笔记本电脑市场不断出现新的增长点。

从产品性能来看,伴随着笔记本电脑制造技术的不断升级,消费者对于笔记本电脑的轻薄程度、续航能力以及低功耗要求不断提升。笔记本电脑的品牌厂商为了满足客户需求,持续推出续航时间更长、机身更加轻薄、反应速度更快的新机型,对笔记本电脑产品进行迭代更新。

从产品种类上来看,市场需求进一步细分,电竞笔记本电脑、商务笔记本电脑等多类别产品相继出现,能够有效契合不同用户的需求,从而促进消费者的更新购买意愿。从新技术应用上来看,未来随着折叠屏、双屏幕、有机电激光显示(OLED)等新兴技术在笔记本电脑生产中的应用逐步深入,笔记本电脑将能够胜任更多的使用场景,用户体验感将得到更大提升,从而刺激消费者的更新购买意愿,进而拉动市场规模增长。

编辑:陈留

来源:思瀚 亿道

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告