LED 外延生长及芯片制造环节在 LED 产业链中技术含量高,设备投资强度大,是典型的资本、技术密集型行业,其技术及发展水平对各国 LED 产业结构及各公司的市场地位起着决定性影响。

我国 LED 产业初期芯片主要依赖进口,2010 年以来,在下游旺盛需求的拉动及各地政策的支持下,国内主要 LED 衬底、外延片、芯片企业加大研发投入,积极制定扩产计划,市场对于外延芯片环节的投资力度不断提升,使得国内 LED 衬底片、外延、芯片行业加速发展,目前已在中端产品中有较成熟的工艺。

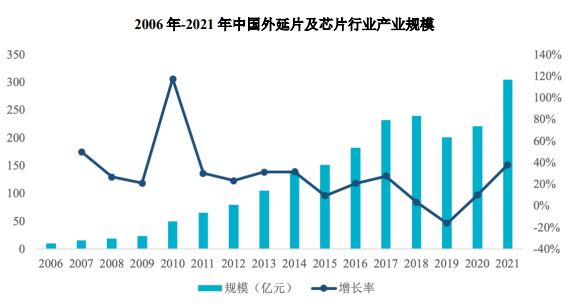

国内 LED 芯片目前已占据全球大部分产能,中国已经成为世界最主要的LED 芯片制造基地。根据 CSA Research 统计,2021 年中国大陆LED 上游外延芯片的产值规模达到 305 亿元,较 2020 年增长 38%。

由于国外 LED 大厂成本控制不及中国芯片厂,纷纷将芯片交由国内芯片厂代工。预计中国芯片市场仍是未来产能扩充的主力市场,中国地区的产能将会超过全球的一半以上。

2006 年-2021 年中国外延片及芯片行业产业规模

资料来源:CSAResearch

中国外延片及芯片行业长期以来保持稳步增长。2006 年到 2021 年期间,LED 外延片及芯片环节产值从 10 亿元增长至 305 亿元,年复合增长率达

25.59%。2021 年以来,出口方面受益于转移替代效应的持续,内需方面受益于国内宏观经济的强势复苏以及 Mini/Micro LED 背光和直显新兴市场起量,我国LED外延片及芯片行业有望开启新一轮景气周期。

编辑:秦昊

来源:华灿 思瀚

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告