随着社会经济的持续发展,以及光学光电子、移动互联网、物联网、云计算、生物识别、人工智能、移动通讯等相关科学技术的快速进步,光学镜头在数字安防、物联网、无人机、车载等下游领域的应用日益广泛,与日俱增的市场需求也为光学镜头行业的可持续健康发展提供了宝贵的契机。光学镜头作为上述应用领域产品的核心部件,是影响其应用效果的重要因素之一,光学镜头未来的发展趋势和市场容量同下游终端产品市场的发展前景密切相关。

数字安防是指以视频物联为核心,集信息采集、分析及管理等功能为一体的安防及物联业务,其为传统安防业务升级转型而来,依托大数据、云计算、移动互联技术发展,并不断拓宽行业外延。传统安防主要包括视频监控、出入口控制与管理、入侵报警、楼宇对讲等细分行业,在人工智能等新一代信息技术快速发展的背景下,安防行业已由视频监控逐步升级到视频物联,行业经营范围进一步扩大。

以海康威视、大华股份为代表的安防企业持续推进视频物联业务转型,将云计算、AI、大数据等新兴技术与传统安防产品结合,不断推出应用于智慧金融、智慧园区、智慧社区、智慧制造、智慧物流等各场景的解决方案,安防行业从单一的安全领域向多元化行业应用方向发展,旨在提升生产效率、提高生活智能化程度,为更多的行业和人群提供可视化、智能化解决方案。

视频以其直观、准确、及时和丰富的信息内容而广泛应用于许多场合,扮演越来越重要的角色,视频物联是物联网未来最重要的数据入口之一,下游需求扩张,且新需求源源不断地涌现。未来,数字安防行业的发展主要有两块市场需求:

第一,新装市场需求持续增长。近年来,人工智能、大数据、物联网、生物特征识别等新一代信息技术与安防行业快速融合应用,有效支撑了平安城市、雪亮工程、智慧城市建设,为创新社会治理、实现“中国之治”做出了重大贡献。国家财政公共安全支出每年稳定增长,从 2012 年公共安全支出 7,112亿元至 2019 年成倍增长至 13,902 亿元。

“十四五”期间,党和国家提出建设更高水平的平安中国,各级政府将深入推进新型平安城市、社会治理、智慧城市等重大项目建设,实施城市大脑、平安乡村、智慧社区等重大工程,持续拉动数字安防需求。同时,边防、海防、森林防护、轨道交通安全等国家整体安全防控体系信息化建设推动光学镜头深化应用。随着我国经济社会发展和智慧城市建设步伐的加快,新基建工程项目等内生需求旺盛,数字化转型、智能化提升、融合化创新将步入快车道,与此紧密相关的智慧政务、智慧交通、智慧医疗、智慧制造、智慧能源、智慧环保、智慧社区、智安小区等将成为新的市场热点。

5G、物联网、AI 技术发展为光学镜头应用创造更多可能。相比于 4G,5G高带宽、低延时、广连接的特点使得万物互联、海量数据传输成为可能,超高清监控画面中的有效信息数量呈倍速增长,不仅有利于家庭、社区、店铺、农田等泛家庭场景的安防体系建设,也可以满足医疗、港口、矿山等行业借助视频进行远程辅助操作的需要。另一方面,物联网技术的发展带动了终端数量的快速增长,安防企业不断探索挖掘摄像头的新功能和新应用,为用户创造多层安全保障。在大数据、人工智能等新一代技术的驱动下,安防行业市场应用不断外延,园区、工地、校园等细分市场需求不断涌现。

第二,存量市场更新升级。随着信息技术及电子产业快速发展、人民经济水平不断提高,安防系统建设已经由满足基本治安需求层次提升至数字安防层面。安防体系的升级改造成为未来的需求增长点,视频监控、AI 识别等前端设备迎来大规模发展空间。以视频监控为例,当前安防行业正处于网络高清阶段尾声和智能阶段的起点,传统安防产品存在解像力低、低照性能差等特点,无法实现高清视频图像采集并支撑智能分析,仅解决了“看得见”的问题,在“看得清”和“看得懂”层面仍有较大差距。根据中安网统计,2018 年安防智能渗透率仅为 5%,产品 3-5 年后升级换代需求有望成为存量市场增长动力,带动新一轮镜头产品的升级换代和深化应用。安防行业向超高清、网络化、移动化、智能化、云化的智慧化方向发展,促使光学镜头产品向超高清、低照度、变焦等趋势升级更新。

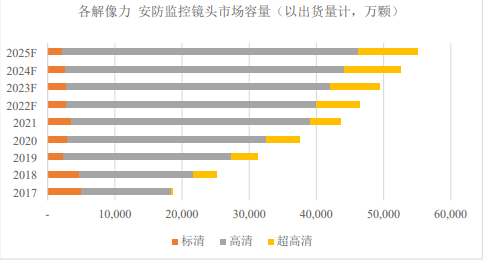

来自新兴市场增长及存量市场更新换代的需求持续推动光学镜头深化应用。根据 TSR 2021 年镜头市场调研报告显示,2017 年全球数字安防镜头市场出货量为 18,590 万颗,2020 年受疫情略有影响但 2021 年迅速恢复,年出货量增长至 43,528 万颗。预计未来几年全球数字安防镜头市场仍将保持稳步增长,至2025 年出货量将达到 55,000 万颗,收入增长至约 1,748.50百万美元。

数据来源:TSR《Marketing Analysis of Lens Units Markets(2021 Edition)》

随着技术的快速发展,市场对视频、图像采集的要求经历了“看得见”向“看得清”的转变,并逐步向“看得懂”升级,呈现以下发展趋势:

超高清镜头不断普及。随着 5G 应用的不断普及、人工智能技术发展,人脸识别、车牌识别等人工智能应用对视频清晰度提出了更高要求,国家政策大力推进超高清视频的应用,工业和信息化部印发的《超高清视频产业发展行动计划(2019-2022 年)》明确指出安防行业是 4K 摄像头的主要应用领域,重点推动超高清摄像头的规模应用。政策推动及技术发展需要促使光学镜头不断走向高清化,根据 TSR 2021 年镜头市场调研报告显示,高清镜头目前已成为市场主流,出货量占比达到 80%左右,预计未来高清及超高清镜头出货量占比将进一步提升,并逐步淘汰标清产品。

数据来源:TSR《Marketing Analysis of Lens Units Markets(2021 Edition)》

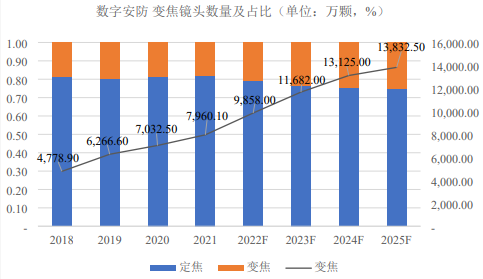

变焦镜头渗透率提升。目前在以出货量计算的安防镜头市场中,定焦镜头占主导地位,根据 TSR 报告统计,报告期内,安防定焦镜头出货量分别为24,983.40 万颗、30,467.50 万颗及 35,567.40 万颗,占安防镜头总出货量的 80%左右。安防变焦镜头出货量分别为 6,266.60 万颗、7,032.50 万颗及 7,960.10 万颗,增长迅速,2018 年至 2021 年复合增长率达 18.54%。

变焦镜头与定焦镜头相比在视野切换、观测范围覆盖、动态追踪、细节放大等方面具备显著的性能优势,在各个需要视觉成像的领域,进一步提升成像质量和成像效果是长期的趋势和永恒的追求。随着变焦镜头工艺技术不断成熟、成本降低并进一步实现小型轻量化,将呈现出更大倍率的变焦替代更小倍率的变焦;变焦替代部分定焦;相同倍率下由解像力更高、靶面更大的变焦镜头替代原有产品等行业应用及技术升级趋势。因此,随着技术的进步,变焦镜头渗透率将逐步提高。具体来看,对变焦镜头的需求主要体现在:

①在智慧城市、雪亮工程、边海防、无人区安全建设等发展背景下,安防对于远距离、大场景的监控需求不断提高,定焦镜头无法满足相应需求,如农村、广场等监控场景复杂,较难通过安装几颗定焦镜头覆盖全部范围,而仅一颗变焦镜头即可实现不同距离的监控,满足监控需求;

②随着人脸识别、步态识别、行为监测等人工智能应用的发展,需要对人物从远至近移动时进行实时追踪,镜头必须具备变焦功能才能实现;

③对画面清晰度及细节观测的追求:人工智能一般需要画面具备较高的清晰度,而镜头变焦倍率越大,就能将越小的物体放大到一定程度,有利于捕捉更微小的细节,提升识别度,定焦镜头本身无法实现细节放大,若通过算法实现数码变焦则会损失画面清晰度,变焦镜头优势显著。在技术和产品革新趋势的带动下,变焦镜头将广泛应用到各类视频监控、视频物联领域。

根据相关行业研报及安防镜头市场主要参与者对市场需求的判断,行业变化趋势给光学镜头提出了更高的要求,变焦镜头是趋势之一,且这一趋势会随着光学镜头厂商在变焦镜头设计与制造技术的提高而愈加明显。根据 TSR 报告预测,变焦镜头出货量占比预计将从 2021 年的 18.29%提升至 2025 年的 25.15%,呈现增长趋势。

数据来源:TSR《Marketing Analysis of Lens Units Markets》(2021 Edition)

除此之外,随着光学镜头在数字安防各个领域的规模应用,具备小型轻量化、低成本、高制造效率的镜头具备更大竞争优势。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告