水泥是国民经济建设的重要基础原材料,在国民经济基本建设、工业建设以及其他相关建设领域具有不可替代的作用,其产值约占建材工业的 40%。改革开放以来,随着经济建设规模的扩大,我国工业化、城镇化进程加快、经济建设逐步推进、人民消费结构不断升级,加上国外水泥制造业外移,我国水泥工业快速 发展,从 1985 年开始我国水泥产量已连续 24 年居世界第 1 位,2011 年产量占 世界总产量的近 60%左右。

水泥工业的快速发展,基本满足了国民经济持续快速发展和大规模经济建设的需要。在国家宏观经济快速增长、固定资产投资稳定增 加的拉动下,我国水泥产量逐年增长。2013 年,全国水泥产量达到 24.1 亿吨, 同比增长 9.6%,增速比 2012 年的 7.4%提升 2.2 个百分点。全国熟料产量 13.6 亿 吨,同比增长 5.6%,低于水泥产量增速。

全国新增熟料产能 0.94 亿吨,较 2012 年新增产能 1.6 亿吨明显回落。全国水泥行业固定资产投资完成 1,421 亿元,同 比继续下滑 6.5%。持续回落的水泥行业固定资产投资数据显示未来行业供给端 压力在继续减轻。2014 年全国累计水泥产量 24.76 亿吨,同比增长 1.8%。

增速创出自 1991 年以来 24 年最低,2015 年全国累计水泥产量 23.48 亿吨,同比下降 5.2%。2016 年房地产开发投资同比增长 6.9%,基础设施固定资产投资同比增长 17.40%,得益于地产和基础设施投资的良好表现,2016年全国累计水泥产量24.03 亿吨,同比上升 2.3%;水泥熟料累计同比增长 3.07%;2017 年全国水泥产量约 为 23.16 亿吨,同比下降 0.2%,水泥行业实现收入 9,149 亿元,同比增长 17.89%,利润总额 877 亿元,同比增长 94.41%。2018 年水泥产量为 21.8 亿吨,同比下降 5.87%;水泥价格延续 2017 年以来的上涨态势,并在第四季度创下新高,水泥行 业利润超过 1,500 亿元,达到历史高位。

2019 年全国水泥产量 23.30 亿吨,同比 增长 7.06%;2020 年全国水泥产量 24.00 亿吨,同比增长 3.00%;2021 年全国水 泥产量 23.63 亿吨,同比下降 1.2%。在当前我国投资正处于震荡调整阶段,经济 增长进入变轨期,表明我国水泥需求已经进入低速增长期的新常态。

另一方面,我国水泥行业在快速高位的投资发展下,产能严重过剩,因此自 2009 年 9 月以来,国家密集出台了一系列有关控制水泥产能过快增长的政策。 根据相关政策及国务院会议相关要求,2009 年 9 月底以前未开工水泥投资项目 全面停建清理,重新审核后方可决定留存;2012 年底前,淘汰窑径 3.0 米以下水 泥机械化立窑生产线等总量约 3 亿吨的落后水泥产能。

2010 年 11 月和 2011 年 8 月,工信部出台了《水泥行业准入条件》和《水泥行业准入条件的管理暂行办 法》,对新建熟料生产线和水泥粉磨的单线产能均设定了严格要求,强化行业准 入条件管理力度。2011 年 11 月,国家工信部又颁布了《建材行业“十二五”发展 规划》,提出了提高水泥行业准入门槛、严格行业准入管理、支持大企业集团并 购重组、做大做强区域水泥集团,力争到 2015 年水泥行业前 10 家企业生产集中 度达 35%以上。2011 年我国水泥行业整合工作顺利推进,行业集中度不断提高, 区域龙头格局逐步形成。全年合计淘汰水泥产能 1.5 亿吨,新型干法比重达 86.3%, 市场供求关系大力改善,集中度不断上升。据工信部原材料工业司数据统计,2011 年前十大水泥生产企业产量为 5.53 亿吨,占总产量的 26.5%,同比增加 1.2 个百 分点。

2012 年工信部出台了《关于下达 2012 年 19 个工业行业淘汰落后产能目 标任务的通知》,并在 6-9 月间公告了淘汰落后产能企业(第一、二批)名单,提 出了 2012 年底具体淘汰落后水泥产能的具体实施要求。

随后,在 2012 年至 2014 几年间,工信部连续多次公布了行业淘汰落后和过剩产能的企业名单。2015 年 初,根据工信部的统计,2014 年全国淘汰水泥落后产能 8,100 万吨,2015 年淘 汰水泥落后产能 5000 万吨,出色地完成了淘汰任务。2015 年,十二届全国人大 常委会第八次会议通过《环保法》修订草案,史上最严环保法正式实施;《水泥 工业大气污染物排放标准》全面执行。

2016 年 5 月 18 日,国务院办公厅发布《关 于促进建材工业稳增长调结构增效益的指导意见》,就水泥行业存在的问题提出 107 了具体的解决措施,并提出到 2020 年再减压一批水泥熟料,排名前 10 的企业生 产集中度达 60%左右。2015 年前 10 大集团水泥熟料产能已占全国总量的 54%, 前 50 家占 75%。2016 年 8 月 17 日,中国建材股份联合会发布了《建材工业“十 三五”发展指导意见》,强调淘汰落后水泥产能 5 亿吨,推动兼并重组,将创新驱 动、转变发展方式、推进供给侧改革作为发展动力。

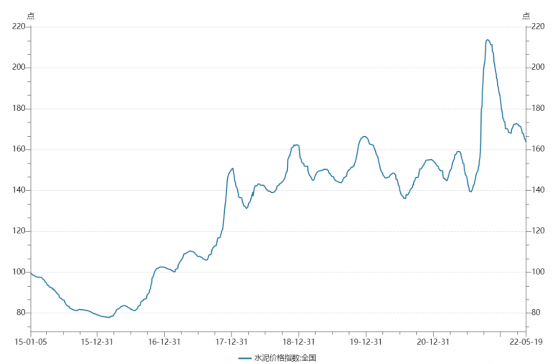

2015 年以来,在产能过剩和需求大幅下滑的形势下,水泥价格快速下行,中 国水泥价格指数逐月不断下降,2015 年 12 月降至 79.25。据中国水泥协会数字 水泥监测数据显示,截至 2015 年底,全国水泥市场平均成交价为 249 元/吨(全 品种含税落地价,下同),企业平均出厂价为 195 元/吨,同比下跌均在 20%左右。

受水泥行业回暖影响,水泥市场平均价格自 2016 年初探底后开始持续回升,尤 其是 8 月份以后,价格更是直线攀升,2016 年全国水泥市场平均价格由年初最 低降至 244 元/吨,至 12 月份已回升至 337 元/吨,上涨了 93 元/吨,涨幅达 37%。 2017 年全国水泥市场平均成交价为 345 元/吨,同比上涨 24%,市场表现良好; 2019 年全国水泥平均价格达到 414 元/吨,价格增加幅度较大;2022 年 5 月,国 水泥均价为 494.51 元/吨。 图:2015 年以来全国水泥价

近年来,水泥产品制造工艺及技术上发展迅猛。主要表现在:

1)水泥品种的研究开发能力有了很大提高:经过近 50 年的不断努力,我国逐渐形成了六大 系列的通用水泥。特种水泥的研究开发成就显著,目前已有 60 多种特种水泥, 其中硫铝酸盐水泥系列产品达到世界领先水平,出口欧洲、南美及亚洲等许多国 家。

2)技术进步正在加快:在引进、消化、吸收国际水泥工业先进技术的基础 上,我国水泥预分解技术水平有了很大提高。自 1976 年我国第一台新型干法窑 投产至今,700 吨/天-2,000 吨/天新型干法窑生产线已实现国产化,并已向欧洲、 亚洲、非洲等国家出口,5,000 吨/天新型干法窑生产技术已经成熟,并达到了国 际先进水平,8,000 吨/天、10,000 吨/天新型干法窑生产线己经建成,我国与发达 国家水泥工业的技术水平差距极小。

我国水泥工业发展中存在的问题:水泥是国民经济建设的重要基础材料,目 前国内外尚无一种材料可以替代它的地位。改革开放以来,国内经济建设规模不 断扩大,推动了国内水泥行业的快速发展。但与此同时,水泥工业也面临着一系列亟待解决的矛盾和问题。

1)全国水泥产能过剩严重:在我国水泥产量持续高 速增长时,水泥行业的供求矛盾却在不断加剧。

2)全国结构性矛盾突出:结构 性矛盾突出的表现是水泥企业规模小、数量多、行业集中度低。2008 年,我国行 业集中度仅有 16%,经过多年来水泥行业兼并整合,目前行业集中度已达 54%, 但较发达国家 80%左右的集中度相比还存在差距。较低的集中度不仅制约了规 模效应的发挥,也导致价格竞争比较激烈,不利于行业的平稳发展。

3)行业整体呈粗放型发展,不符合新型工业化的要求:水泥工业产品技术含量不高,由于 自身比重大、货值低的特点,我国水泥出口总量占国内生产总量的比重相当低, 而世界水泥贸易量也在逐年增加。水泥企业生产所造成的能源高消耗、环境污染, 给整个社会生态环境带来的压力越来越大。一些地方能耗和环保超限企业没有得 到及时整治,部分地区仍然存在无证企业的非法生产。

水泥行业具有较强的区域性。由于水泥生产工艺简单、技术门槛不高、产品 价格低廉,同时体积较大、运费高、利润薄,量重价低、不易储存的特性,因此 水泥生产与市场的陆地距离一般在 300 公里以内,其生产和销售具有明显区域性 109 特征。受水泥销售市场半径限制,企业之间的竞争主要表现在区域范围内。目前, 国内已经形成了多范围、多格局并存的区域水泥市场。

近年来,水泥行业重组整合加速开展,区域性龙头企业在行业地位进一步加 强,水泥行业的重组也将愈演愈烈。水泥行业的联合重组将以形成区域龙头企业 为主:一方面,国内有实力的水泥企业对目标市场周边的中小水泥企业进行各种 层次的“联合”,以期形成区域水泥龙头企业;另一方面,外资水泥巨头在国内水 泥市场积极布局设点,对国内水泥企业形成压力,加速上述区域龙头企业进一步 并购的步伐。大中型企业在市场中拥有更大的市场份额,小型企业生存空间进一 步缩小,区域市场龙头将占有区域内主要市场份额。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告