(1)国内金矿储量情况

根据《中国黄金年鉴 2022》的统计数据,截至 2021 年底,我国黄金储量合计 2,964.37 吨。在金矿资源结构方面,国内以岩金矿为主,岩金矿金属量 2,496.39 吨;砂金矿金属量 108.74 吨;伴生金金属量 359.25 吨。

在金矿资源分布方面, 国内黄金资源量(含有黄金的矿石量)200 吨以上的省级行政区共有 18 个,查 明黄金储量合计 2,813.60 吨,占全国黄金储量的 94.91%;其中山东、西藏、甘 肃查明黄金储量合计 1,255.52 吨,占全国的 42.35%。

(2)国内黄金供给情况

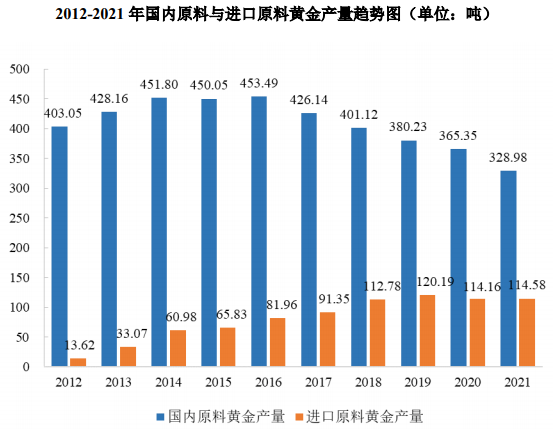

根据中国黄金协会的统计数据,2021 年度国内黄金总产量 443.56 吨,其中国内自有原料黄金产量 328.98 吨,进口原料黄金产量 114.58 吨,进口原料生产的黄金占国内总产量的 25.83%。 根据中国黄金协会统计数据,国内 2012-2021 年自有原料及进口原料黄金产量及变化情况如下图所示:

资料来源:中国黄金协会

2012-2016 年,随着国内黄金行业发展,国内自有原料黄金产量持续呈现增 长趋势,2016 年达到最高点 453.49 吨。从 2017 年开始,随着供给侧改革的不断推进,国内金矿采选行业积极响应国家生态文明建设,转变发展方式、优化产业结构,部分处于自然保护区内的矿山有序退出,部分技术装备落后及不符合国家安全环保要求的矿山减产或关停整改,行业从规模速度型向高质量效益型的转 变,黄金产量持续下降,2016-2021 年年均下降 6.20%。

2012-2019 年,国内进口原料黄金产量持续上升。原因系:“一带一路”战略的实施为国内黄金企业“走出去”提供了广阔的平台,国内大型黄金企业积极开拓海外金矿资源并寻求合作;2016 年国内自有原料黄金产量开始下降之后, 国内黄金冶炼加工企业通过提高进口原料采购规模保证产能利用率;2020-2021 年,受“新冠肺炎疫情”影响,进口原料黄金产量小幅下降。

(3)国内黄金资源消费情况

根据中国黄金协会统计数据,我国每年黄金实际消费量在一千吨上下震荡。 2012-2021 年我国黄金消费量及变化情况如下图所示:

数据来源:中国黄金协会

2012 年至 2018 年,我国黄金产品的消费规模整体呈现缓慢增长趋势,2019 年受经济增长放缓及黄金市场价格大幅提升的影响,黄金消费量有所下降,2020 年受新冠肺炎疫情影响,国内黄金消费量大幅下降,2021 年,在我国统筹经济发展和疫情防控工作的显著成效下,国内黄金消费总体保持恢复态势,并实现同比较快增长。

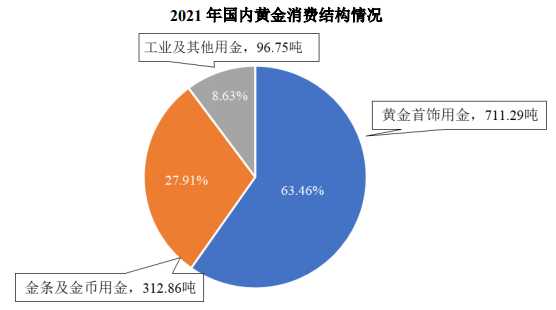

国内黄金消费可以分为黄金首饰用金、金条及金币用金、工业及其他用金, 其中最主要的消费需求为黄金首饰用金,占全国黄金消费量的比重约为 63%。 2021 年中国黄金消费结构如下:

数据来源:中国黄金协会

(4)国内黄金价格波动情况

国内金价与国际金价的整体变动趋势基本一致,受人民币汇率变化的影响, 国内金价与国际金价变化的时间点略有所不同。2012 年以后,金融危机影响逐 步消退,全球和美国经济开始复苏,避险情绪消退,黄金价格开始下降,而后黄金价格处于震荡期;从 2016 年开始,国际政治局势呈分化趋势,国内黄金价格开始小幅上涨;从 2019 年开始,受美国经济走弱预期及全球化新冠肺炎疫情的影响,全球及国内均实行了量化宽松政策,国内金价快速上涨,并于 2020 年 8 月达到高点;此后受新冠肺炎疫苗研发取得积极进展、市场不确定性下降等因素 影响,国内黄金价格开始回调。

2012 年至 2022 年 6 月 30 日,中国黄金价格走势如下图所示:

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告