1、行业发展情况

新能源汽车行业属于国家重点鼓励发展的行业,是我国七大战略性新兴产业 之一,是我国汽车产业弯道超车的关键所在。自 2000 年以来,国家陆续出台一 系列产业政策支持、鼓励、引导新能源汽车及其供应链行业的健康发展,尤其支 持技术壁垒更高的零部件的国产化替代。

近二十年来,我国的新能源汽车行业的发展历程大致分为三个阶段。

(1)第一阶段

2000 年至 2008 年,本阶段主要为行业的战略规划期,大多以政府、企事业单位主导,示范意义多余实际应用。该阶段,本行业重大事件包括如下:2000年,电动汽车被列入“863 重大专项计划”。自 2001 年起,“863”项目形成了以纯电动、油电混合动力、燃料电池 3 条技术路线为“三纵”,且以动力蓄电池、驱动电机、动力总成控制系统 3种共性技术为“三横”的电动汽车研发格局。2004 年,国家发改委于《汽车产业发展政策》中明确提出了鼓励发展节能环保型电动汽车与混合动力汽车技术。2007 年,国家发改委正式颁布《新能源汽车生产准入管理规则》,批准多款新能源汽车量产。

(2)第二阶段

2009 年至 2016 年,我国政府接连出台了一系列配套补贴优惠政策,如《私人购买新能源汽车试点财政补助资金管理暂行办法》(2010 年)、《关于继续开展新能源汽车推广应用工作的通知》(2013 年)、《关于进一步做好新能源汽车推广应用工作的通知》(2014 年)、《关于加快新能源汽车推广应用的指导意见》(2014年)、《关于免征新能源汽车车辆购置税的公告》(2014 年)、《关于 2016-2020年新能源汽车推广应用财政支持政策的通知》(2015 年)等。高额补贴政策刺激了行业快速增长,根据中汽协数据统计,2012 年-2019 年我国新能源汽车产销量年均复合增长率分别高达 91.82%和 91.45%。

(3)第三阶段

2017 年至今,为了引导新能源汽车产业链降低成本、提高技术、加速市场优胜劣汰,我国政府逐步调整了补贴政策,并同步推出了双积分政策,新能源汽车行业的支持逐步从政策引导转向市场引导。目前,新能源汽车行业已经逐步摆脱历史补贴政策依赖,形成了自主发展的内生动力。

①新能源补贴政策的调整

根据《关于 2016-2020 年新能源汽车推广应用财政支持政策的通知》,新能源汽车行业的政策补贴自 2017 年开始退坡,纯电动乘用车续航里程、电池能量密度等门槛要求进一步提高。2018 年补贴政策再次调整,将乘用车补贴由三档调为五档,新能源客车补贴金额上限从 30 万下降至 18 万,新能源专用车补贴上限下降约 30%。整体而言,2017 年至 2018 年补贴政策实现稳步退坡,补贴标准逐步降低,市场对补贴政策调整的反应较为温和,2018 年新能源汽车仍然实现同比 61.65%的增长。

2019 年,补贴政策再次退坡:续航里程分档区间由 5 档变为 2 档,续航里程在 250-400km 单车补贴 1.8 万元,400km 以上单车补贴 2.5 万元,250km 以下取消补贴;插电混动车型(含增程式)单车补贴从 2.2 万元降至 1 万元,退坡幅度 55%;新能源客车国家补贴金额从 18 万下降至 9 万,退坡幅度 50%。在补贴退坡幅度上升、技术指标门槛提高、取消地方性补贴等不利因素的共同影响下,相关政策对新能源汽车行业造成阶段性冲击,我国新能源汽车销量在 2019 年首次出现下滑。

2020 年以来,补贴政策主要遵循“坚持平缓补贴退坡力度,保持技术指标门槛稳定”的原则,相对于 2019 年的补贴退坡政策未提升技术指标门槛,整体退坡力度较为平稳,以续航里程在 300-400km 单车补贴为例,2020 年、2021 年和 2022 年单车补贴分别较上年下降 0.18 万元、0.32 万元和 0.39 万元。

经过历年补贴退坡,新能源汽车整体补退坡力度明显降低,对消费者的决策影响较小,市场对于补贴政策退坡的影响已经逐渐消化。叠加双积分政策推行的积极影响,2021 年我国新能源汽车销量同比上升了 157.57%,实现逆势增长。

②双积分政策的推出

乘用车企业“双积分”是指企业平均燃油消耗量(CAFC)积分和新能源汽车(NEV)积分,或者简称油耗积分和新能源积分。概括而言,“双积分”政策主要推动整车厂商进行转型:一是尽可能削减燃油车的油耗以提升油耗积分,二是尽可能生产高性价比的新能源车以提升新能源积分。针对不满足“双积分”要求的相关车企,主管部门将会限制尚未达到燃油消耗量目标值的传统燃油车的生产销售,从而对车企市场拓展形成压力。在“双积分”政策的推动下,油耗低、节能效果好的燃油汽车、新能源汽车车型有利于提高企业平均燃油消耗量(CAFC)积分和新能源汽车(NEV)积分。

根据 2020 年 6 月发布的新版双积分政策,2021-2023 年期间乘用车厂商的新能源汽车积分比例要求分别为 14%、16%、18%。双积分政策鼓励无法生产新能源汽车的车企或者无法生产足够比例的车企可以向新能源汽车积分富足的车企购买积分来达到前述政策要求,一是有利于推动整车厂商加大对新能源汽车的研发、量产投入,二是有利于将推动新能源汽车产业的资金来源从政府补贴的形式逐步过渡给传统燃油车厂商。

双积分政策的推出,标志着国家对于新能源汽车行业发展政策从“弱驱动”走向“强规定”的转变,将高额补贴压力转嫁到市场中,规定车企必须满足燃料消耗积分和新能源汽车积分要求,且给积分交易一定自由度,让落后企业为积分买单。积分制组合拳的出手能够有效让车企摆脱高额补贴依赖,倒逼车企降成本、提技术,从政策驱动走向市场化,引导行业健康发展。

2、行业发展现状

国内新能源汽车行业在历经了 2009 年至 2016 年的快速成长期及 2017 年补贴政策退坡以来的冷静调整期,目前整个行业的相比以往更加健康,新能源汽车的市场发展已经从政策驱动转向市场拉动的发展阶段。

随着国家对新能源汽车各项扶持政策的推出及消费者对新能源汽车认知程度的逐步提高,公共充电设施的不断完善,中国新能源汽车发展迅猛,是全球增长最快的市场之一,自 2015 年起中国的新能源汽车产销量连续 7 年位居世界第一。中国的新能源汽车产业从小到大、从弱到强,已成为引领全球汽车产业转型升级的重要力量。根据中国汽车工业协会的数据,2015 年至 2018 年中国新能源汽车销量分别为 33.1 万辆、50.7 万辆、77.7 万辆及 125.6 万辆,2015 年至 2018年年复合增长率达到 55.97%。受补贴退坡幅度上升、技术指标门槛提高、取消地方性补贴等不利因素的共同影响下,2019 年度,我国新能源汽车销量为 120.60万辆,首次出现下滑。2020 年,受国内新冠疫情冲击,叠加新能源补贴退坡的影响,新能源汽车销量增速继续放缓。

经过历年补贴退坡,新能源汽车整体补退坡力度明显降低,对消费者的决策影响较小,市场对于补贴政策退坡的影响已经逐渐消化。叠加双积分政策推行的积极影响,2021 年我国新能源汽车销量同比上升了 157.57%,实现逆势增长。

2015 年至 2022 年中国新能源汽车销量及渗透率趋势

数据来源:中国汽车工业协会

目前我国新能源汽车正处于加速渗透阶段,2015 年以来新能源汽车渗透率呈现加速上升的趋势。根据中国汽车工业协会数据,2015 年中国汽车销量总销量为 2,460 万辆,新能源汽车总销量为 33.1 万辆,渗透率仅为 1.35%。至 2021年及 2022 年,我国新能源汽车渗透率已达到 13.40%及 25.64%。根据乘联会数据,预计 2023 年新能源乘用车渗透率达 36%。类比早年的智能手机行业,当渗透率超过 10%之后,说明产品成熟度与消费者接受度已达到新的高度,后续有望步入加速替代传统产品阶段。随着各地政府各项对于产业优惠政策的落地,新能源汽车产业上下游企业正处于产能快速扩张期,产业发展前景十分广阔。

3、行业发展前景

为推进能源革命,推动低碳绿色发展,实现“碳达峰、碳中和”的目标,汽车行业电动化成为关键路径之一。

自 2012 年起,新能源汽车成为我国国家级战略项目,被视为汽车产业弯道超车的关键所在。在长达 7 年的补贴、基础设施铺设及路权的合力推动下,现阶段优势整车企业逐渐跑出,配套产业链雏形初显。随着新能源汽车补贴政策的退出,产业链在短期内出现了调整期,但后续随双积分等扶持政策持续推出夯实保障、特斯拉及大众 MEB 等全球车企入华产生“鲶鱼效应”,新能源汽车产业将实现长足发展。

为保障我国新能源汽车产业稳定发展,国务院办公厅发布《新能源汽车产业发展规划(2021-2035 年)》,提出到 2025 年,新能源汽车新车销售量达到汽车新车销售总量的 20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用。到 2035 年,纯电动汽车成为新销售车辆主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用,有效促进节能减排水平和社会运行效率的提升。

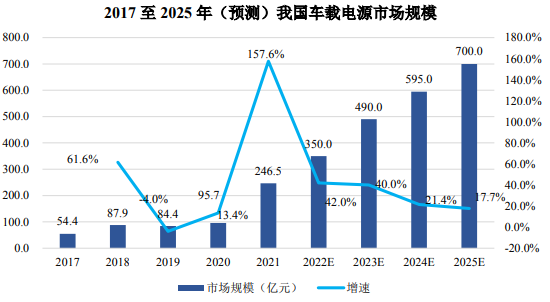

车载电源产品、大功率 DC/DC 变换器作为新能源汽车核心零部件,将直接受益于新能源汽车市场的快速扩容,市场前景广阔。根据观研天下统计数据,2017-2021 年我国车载电源市场规模由 54.4 亿元增长至 246.5 亿元。未来,在新能源汽车产业高景气度之下,我国车载电源市场将不断扩张,预计 2025 年达到700 亿元,具备较大的发展空间。

数据来源:观研天下数据中心

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告