(1)智能控制器行业概况

智能控制器是以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心,嵌入定制设计的软件程序,经过电子工艺加工后,实现终端产品的特定功能控制的核心器件。智能控制器集成了自动控制技术、微电子技术、通讯技术以及传感技术等诸多技术门类,依托控制、通信、显示、传感等模块,实现对终端产品智能化水平的提升。

智能控制器早在 20 世纪 40 年代在工业生产中得以应用,后来随着微电子技术和传感技术、控制理论的逐渐发展,智能控制器趋于小型化、实用化、性能稳定化均得到提升,目前已广泛用于工业设备、家用电器、汽车电子、电动工具、智能家居等领域。未来,由于物联网、5G、人工智能、大数据、云计算等技术的持续发展,以及消费者对智能产品的要求逐渐提升,智能控制行业技术将不断升级,推动终端产品的升级迭代。

(2)智能控制器行业前景分析

智能控制器作为电子产品实现智能化必不可少的组件之一,其市场规模与下游产品的市场需求紧密相关。得益于工业设备、家用电器、汽车电子、电动工具等行业的蓬勃发展,智能控制器的市场需求也随之不断扩大。除此之外,由于社会逐渐向智能化、网联化发展,终端产品的功能日渐丰富,需要更多的智能控制器以实现功能的控制,智能控制器的技术含量、功能丰富度亦在不断提升,智能控制器行业迎来量价齐升趋势。

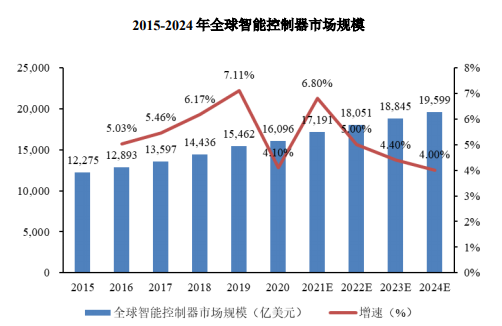

在全球市场方面,根据 Frost & Sullivan 的数据,全球智能控制器的市场规模从2015 年的 12,275 亿美元,上升至 2020 年的 16,096 亿美元,复合增长率为 5.57%,预计 2024 年将进一步上升至 19,599 亿美元。

数据来源:Frost & Sullivan

在中国市场方面,我国凭借着产业集群优势、一定的制造成本优势以及国内电子制造企业的技术和工艺水平的不断提升,吸引了包括智能控制器在内的电子制造业向我国转移。根据 Frost & Sullivan 的数据,中国智能控制器的市场规模从 2015 年的11,695 亿元,预计上升至 2024 年的 38,061亿元,增速高于全球水平。

数据来源:Frost & Sullivan

伴随着上游芯片技术逐步升级、功能呈复杂化趋势,智能控制器的研发成本进一步上升,基于降低运营成本的考虑,很多下游终端设备商开始选择将智能控制器的研发和生产外包。在家用电器领域,国际大型家电巨头伊莱克斯、惠而浦、西门子已经全面将控制器研发与生产外包。在电动工具领域,TTI 也已全面外包智能控制器,且中国智能控制供应商占据主要份额。

与此同时,由于智能控制器的技术含量逐渐提升,产品日趋智能化、物联化以及模组化,小型低端控制器厂商难以满足技术发展趋势,而大型厂商可依托自身优秀的研发团队、丰富的行业经验、精准的行业趋势把控,及时响应技术和产品的迭代升级。此外,大型厂商凭借较大的经营规模,具有更强的供应链韧性,更易获上游供应支持,实现产品供应及质量的稳定性。未来,得益于专业化分工的逐渐深化,国内智能控制龙头厂商凭借着一定的人口红利、产业集群优势、强势的研发能力和供应链管理能力,有望占据更多市场份额。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告