1、行业发展历程

1964 年北京饭店旧楼建立了一个共用天线电视系统(MATV),用以提高无 线电视接收质量,它标志着中国有线电视系统的产生,此后我国有线电视网络产 业的发展经历了三个阶段:

1964 年-1983 年,共用天线阶段。在这一阶段,有线电视主要是指通过主天线接收无线电视信号,经电缆分配入户,用以提高无线电视接收质量的共用天线 系统。共用天线技术特点是全频道隔频传输,一个共用天线系统可传输五、六套节目,由于共用天线系统会受到天气环境的影响,而且所能传输节目套数较少, 没有回传通道及交控能力,其发展受到很大限制。

1983 年-1990 年,闭路电视阶段。这一阶段,许多企事业单位和城市用同轴电缆做干线传输,配备一定的前端设备,组建电视分配网,规模达到上万户,小 至几十户,这就是闭路电视系统。闭路电视技术特点是以电缆作传输干线,采用 邻频传输方式,传输的节目套数一般在十套左右。相对于共用天线电视系统,闭路电视系统能改善电视节目传送质量并能增加节目容量,其接收前端可以进行节 目播放。 1990 年以来有线广播电视传输行业进入了高速发展阶段。

1990 年 11 月,我 国《有线电视管理暂行办法》颁布,其后广电部陆续批准建立 1,000 多家有线电 视台。各地有线电视充分借鉴国际经验,结合中国国情,本着公益制原则,获得 迅速发展。广电网络带宽大大增加,结构更加合理,规模更加扩大。在高速发展时期,有线广播电视传输行业又经历了模拟电视——单向数字电视——互动数字电视等几个发展阶段,大部分地区仍处于数字化整体转换和双向化改造进程中。 2010 年开始,随着三网融合的推进,IPTV 迅速发展,互联网电视等新业态 快速起步,有线广播电视传输行业迎来了全面竞争,市场参与者快速增加,对电 视屏幕的争夺日趋激烈。

此外,国家信息产业政策、宽带中国战略、4G 牌照发 放等,都对广电网络运营商的主业形成了一定的冲击。有线广播电视传输行业正 面临着市场环境、政策环境、技术环境、生态环境的深刻变化。广电网络运营商 正在传统主业上寻求新的发展和变革。

2020 年初,随着中共中央宣传部发布《全国有线电视网络整合发展实施方 案》,我国有线电视网络整合与广电 5G 的融合发展迈上新台阶。《实施方案》 提出,要推进有线网络电视与 5G 协同发展,加快应用及服务创新:促进有线电 视网络转型升级,实现全国一网与 5G 的融合发展,建成统一运营的管理体系, 在提升规模效益降低成本的同时,增强有线电视网络产品和服务的提供能力,提 高有线电视网络的竞争力。

2021 年,全国一网整合和广电 5G 建设一体化发展取得积极进展,广电 5G 与中国移动深入展开互利共赢的共建共享合作,20 万座 700MHz 基站顺利建成, 700MHz 频率迁移开始启动,自有核心网完成建设,新入网的手机终端 95%以上 支持 700MHz 频率,192 号段在深圳文博会上正式面向内部友好用户进行测试, 广电 5G 全面商用的准备工作基本就绪。

2、行业现状

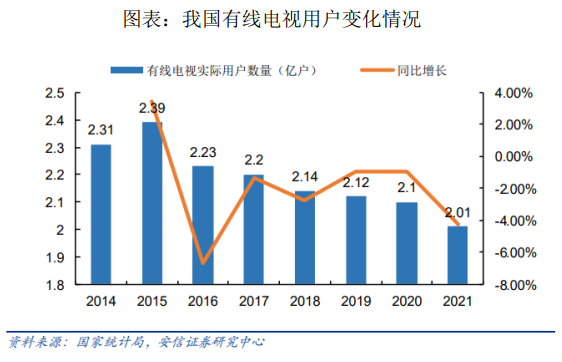

受益于城市化率的提高和家庭小型化趋势的加快,加之国家政策大力扶持, 在 2005-2015 年,我国有线电视传输网来发展迅速。全国有线电视用户数在 2015 年达到高峰,达到 2.36 亿户。2015 年以后,移动互联网兴起对广电行业冲击明 显,用户端及收入端均受到明显压力,行业内各单位电视和宽带业务竞争能力不 足,面临竞争加剧、用户流失、收入和利润下滑等问题,亟需业务多元化布局实 现稳健增长。据国家统计局数据,有线电视实际用户规模自 2015 年高点 2.39 亿 户持续下降到 2021 年的 2.01 亿户,2021 年有线电视实际用户数量较 2015 年减 少 15.90%,2015-2021 年有线电视实际用户规模 CAGR 为-2.93%。

根据国家统计局2022年2月公示的《2021年国民经济和社会发展统计公报》, 截至 2021 年年末全国有线电视实际用户 2.01 亿户,其中有线数字电视实际用户 1.95 亿户,三家基础电信企业的固定互联网宽带接入用户全年净增 5,224 万户; 全国交互式网络电视(IPTV)全年净增 3,336 万户。全国有线电视用户持续流失, 有线电视在中国家庭电视收视市场的份额不断降低。

根据格兰研究《2021 年第 三季度中国有线电视季度发展简报》,我国有线电视用户持续负增长;高清数字 电视用户总量达到 1.26 亿户,稳健增长;有线双向网络建设持续推进,双向网 络覆盖率超 100%;智能终端用户持续快速增长,总量达到 3,994.9 万户,同比增 长 26.41%;4K 视频点播用户总量达到 3,411.6 万户,用户增长提速。 近年来,移动端内容创新、融合创新和体验创新快速发展,大屏用户收视习 惯继续向移动端转移,新媒体诸如 IPTV、OTT 及网络视频均呈现持续增长态势。 2016 年全国 IPTV 用户数为 0.87 亿户,2021 年达到 3.4 亿户,2016-2021 年均增长率为 31.34%,增速迅猛,用户数早已超过传统有线电视用户规模。

我国有线电视行业经过几十年的发展,已形成以数字化双向网络为主、覆盖全国的有线电视网络及规模庞大的用户群体,根据国家广播电视总局 2022 年 4 月发布的《2021 年全国广播电视行业统计公报》,有线电视网络整合与广电 5G 建设一体化加快发展,全国高清和超高清用户 1.09 亿户,同比增长 7.92%;智能 终端用户 3,325 万户,同比增长 11.39%。

有线电视双向数字实际用户数 9,701 万 户,同比增长 1.57%,高清超高清视频点播用户 3,992 万户,占点播用户的比例 达 95.3%。全国交互式网络电视(IPTV)用户超过 3 亿户,互联网电视(OTT) 用户数 10.83 亿户。随着近年来 IPTV、OTTTV、网络视频等视听新媒体快速发 展以及视听媒介终端的多样化,对传统有线收视业务带来冲击,全国有线电视网 络行业用户、收入出现持续下滑,发展形势日益严峻。

编辑:陈子龙

来源:思瀚产业研究院 江苏有线

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告