①笔记本电脑行业市场规模

根据 TrendForce 及 IDC 数据显示,全球笔记本电脑出货量 2011 年达到顶峰 为 2.04 亿台,2012 年至 2013 年下滑较为明显,2014 年略有回升,达到 1.75 亿台。2015 年至 2019 年出货量分别为 1.64 亿台、1.57 亿台、1.65 亿台、1.64 亿台、1.65 亿台,出货量均维持较高水平。

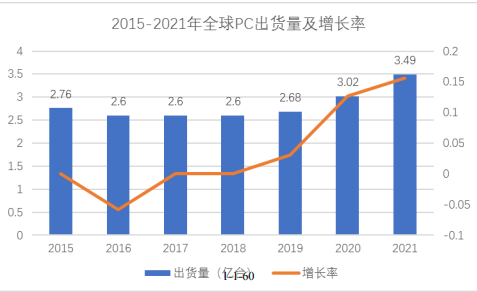

根据 TrendForce 的最新报告,因新冠病毒疫情导致的在家办公和远程教育的增加和全球电脑分销商和零售渠道逐步恢复的叠加影响,IDC 报告显示,2020 年全球 PC 出货量为 3.02 亿台,同比增 长 12.69%,其中笔记本及平板电脑出货量快速增长,2020 年全年出货量达 2.20 亿台,同比增长 28.99%。2021 年全球 PC 全年出货量 3.49 亿台,同比增长 15.56%, 其中笔记本电脑出货量 2.68 亿台,保持较高增长。

数据来源: IDC

②笔记本电脑行业未来发展趋势

自 2011 年,全球笔记本电脑出货量受智能手机和平板电脑等可替代消费电子产品的快速普及的冲击严重,笔记本电脑所承载的娱乐休闲功能被智能手机、 平板电脑所分流,出货量连续下滑。但随着越来越多的轻薄商务笔记本电脑、二 合一 win10 混合笔记本电脑的出现,智能手机和平板电脑对笔记本电脑行业的冲 击正逐步消退。智能手机与平板电脑的市场增长速度也逐步放缓,平板电脑行业 甚至出现负增长。

未来几年,随着智能手机性能和屏幕的不断发展,以及笔记本电脑变得越来 越轻薄,平板电脑作为智能手机和笔记本电脑之间的产物,其核心的视频、游戏 等娱乐功能将会进一步萎缩,平板电脑的市场份额也将会进一步被智能手机和笔 记本电脑压缩。混合型、轻薄型笔记本电脑的出现标志着笔记本电脑正向智能化、 便携化、专业化、商务化方向转型,有望将原本被平板电脑分流掉的一些用户重 新吸引回来。同时,在平板电脑市场本身也接近饱和的背景下,很多之前专注于 Android 平板的制造商现已将目光转投在使用 Windows 系统的二合一笔记本电脑 上。

因此,随着平板电脑对笔记本电脑行业的冲击逐步消退以及轻薄型、二合一 笔记本电脑的出现,会进一步刺激笔记本电脑市场需求,拉动笔记本电脑行业进 入新一轮增长周期。

同时,随着网络的快速发展和用户需求的改变,各大品牌商开始推出多屏幕 笔记本电脑,其中微软的 Surface 知名度较高,联想的 YOGA、惠普的 EliteBook、 华硕的 ZenBookPro 等均表现出了非常不错的产品力。这类笔记本电脑首次采用 将主机和键盘分离的形式,在造型上有更多的变化,在便携性上更出色,能够胜 任更多的使用场景,极大提高使用者的消费体验感。

在 2019 年 11 月 15 日的联 想创新科技大会上,联想发布世界首款可折叠笔记本电脑 ThinkPad X1,可以折 叠成 9.6 英寸大小,携带便宜性进一步提高,同时兼容了普通笔记本和平板电脑 的功能所使用的场景,也丰富了市场对未来笔记本电脑的发展的想象。因此,在 二合一混合笔记本电脑、可折叠显示屏、新型的铰链、双显示屏等新兴技术的推 动下,笔记本电脑行业将迎来一场深刻的革新,加速行业的发展。

③笔记本电脑市场格局

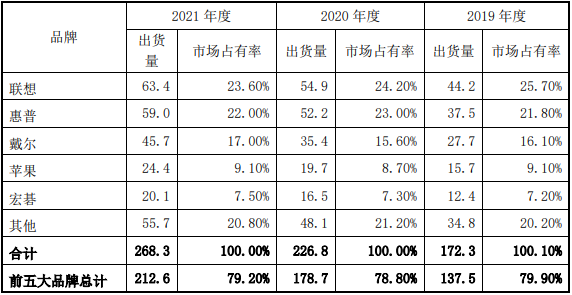

全球笔记本市场集中度较高,市场份额被联想、惠普、戴尔、华硕、苹果、 宏碁、三星、东芝等品牌商牢牢占据。联想、惠普、戴尔位于第一梯队,占据主 要的市场份额。从全球 PC 行业竞争格局来看,传统 PC 制造品牌占据领先位置。 根据 Strategy Analytics 的数据,报告期内,联想、惠普、戴尔、苹果、宏碁五 大品牌占据全球 PC 市场接近 80%的份额,近年来行业保持较高程度的集中性。

内全球笔记本电脑品牌市场占有率情况 单位:百万台

数据来源:Strategy Analytics

综上,国内结构件生产企业为消费电子产品生产商提供零部件,当前下游笔 记本电脑市场份额集中度较高,且市场规模有望进一步提升。消费电子结构件市 场总体需求与供给基本平衡。因此行业中资金足、产能大、研发能力强的优势厂 商往往会有持续不断的订单需求,同时随着业务的做大做强,客户群体也将随之 增加,自身综合实力也将得到不断的提高;而那些无法实现大额资金周转,产能 无法满足特定客户需求,并且技术研发能力弱、无法通过提高技术实现成本下降 的企业往往会由于订单的不足而缺乏资金,进而陆续遭到淘汰。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告