(1)国际聚氨酯行业竞争格局和市场化程度

目前,全球聚氨酯行业生产主要集中于西欧、北美和亚太地区,前述地区产销量合计占全球总量的 85%以上。国外聚氨酯产能主要集中在陶氏化 学、科思创、巴斯夫、壳牌等大型跨国公司手中,前述企业在全球多地建有 生产装置,其生产具有比较典型的规模化和集中化特点,这些国际知名化工 企业凭借自身强大的研发能力和品牌优势,在市场中占据了优势地位。

(2)国内聚氨酯行业竞争格局和市场化程度

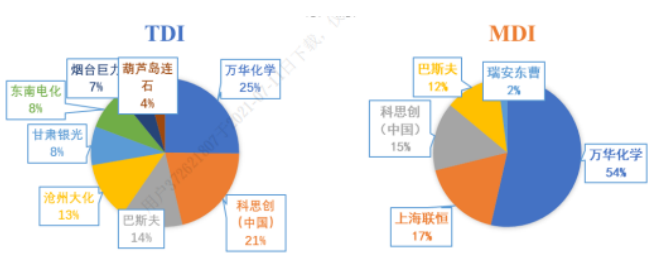

聚氨酯原材料及制品涉及种类较多,国内聚氨酯各细分行业发展较不均衡,总体呈现前端寡头垄断、中后端结构分化的竞争格局。上游原材料的生产,特别是异氰酸酯的生产,由于具备较高的技术和资金壁垒,产业集中度 较高,以万华化学(600309.SH)为代表的异氰酸酯生产企业,主导了国内 MDI、TDI 的生产,形成寡头垄断局面。行业中后端呈现结构分化,竞争较 为充分。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告