4.2.1 行业发展现状

2020 年使用汽车金融购车占比为 50%,其中有 40%的用户选择了直接贷款,8%的用户选择融资租赁中的回租方式,剩余 2%选择融资租赁中的直租方式。尽管商业银行和汽车金融公司的汽车消费贷款仍是占比最大的细分市场,但融资租赁公司可匹配更高的客户风险偏好和更强的产品灵活性,因而近年来获得迅速发展。

此外,从购车群体来看,90 后为主的 30 岁以下消费者对于汽车金融产品的需求更强烈。根据易车研究院调研数据,2021 年上半年,90 后为主的 30 岁及以下消费者的主动贷款购车意愿高达 65.26%,其中 95 后为主的 Z 世代意愿接近70%;80 后为主的 30-40 岁年龄段紧随其后,达 63.55%;而 70 后为主的 40 多岁直接跌破 50%,60 后为主的 50 岁及以上跌破 35%。年轻群体对于分期付款等汽车金融消费方式接受度更高,对网络购车、融资租赁(直租、售后回租)等购车模式有更为多元化的需求,这都将驱动汽车金融行业迎来高速发展。

4.2.2 市场发展规模

随汽车消费的驱动因素+消费者出行习惯和消费购物习惯的改变,汽车属性已经从奢侈品定义逐渐回归至基本的交通工具属性,使用权与所有权的边界模糊。除平台打车服务以外,汽车租赁行业规模迅速扩张,成为介于直接购买与即时打车之间第三种方式,既能保证实时化随取随用,又能减少整个使用过程的现金流压力和使用期间的维护成本。受到新冠肺炎疫情的冲击,导致旅游业整体低迷,使得汽车经营租赁规模下降。根据数据,2020 年,我国汽车经营性租赁市场规模 608.8 亿元,同比下降 27.5 个百分点。

我国汽车融资租赁市场规模自 2016 年起快速增长,到 2019 年达到近些年最高值 83.6 亿元,同比 2018 年增长 10.73%,市场快速增长的主要原因是消费金融的逐步放开,到了 2020 年,由于年初新冠肺炎疫情带来的汽车行业寒冬,汽车融资租赁行业市场规模大幅度降低。

按 2021 年商用车起租台数统计,中国前五大商用车融资租赁企业的市场份86额为 26.8%,市场集中度较低。目前竞争格局的头部企业以厂商背景及金融机构背景的企业为主,厂商背景融资企业依托经销商网络以及贴息优惠有效地拓展客户群体,而金融机构背景融资企业则凭借资金规模优势经营。第三方融资租赁企业大多为区域性、中小型公司,但也不乏业务规模领先的头部企业,通过灵活的租赁方案、激励机制、服务水平在市场上进行竞争。

我国为全球最大的汽车市场,2021 年已售新车销量约为 2150 万辆。然而,2021 年的每千人汽车保有量为约 212.6 辆,仍低于美国 2021 年的每千人汽车保有量约 765.3 辆,显示仍有进一步增长空间。中国的新车销售量由 2017 年的 2470万辆减少至 2020 年的 2020 万辆。随着我国政府出台利好政策及法规以及消费者可支配收入稳步上升,2021 年新车销量增至 2150 万辆,预计 2022 年为 2250 万辆。

1、汽车融资市场贷款宗数

零售汽车融资市场于过往五年经历温和增长时期。按新车及二手车的贷款量计算,市场规模由 2017 年的 1040 万宗增至 2021 年的 1220 万宗,复合年增长率为 4.2%。受惠于政府政策、汽车需求不断上升以及多元化的汽车融资产品,预计 2022 年将增至 1360 万宗。

数据来源:思翰产业研究院

2、汽车融资租赁市场贷款宗数

2021 年我国新车及二手车的零售汽车融资租赁的贷款宗数由 2017 年 133.4187万宗升至 178.35 万宗,复合年增长率为 7.5%。受零售汽车融资租赁产品组合的市场渗透率上升所带动,2022 年按贷款宗数计的零售汽车融资租赁市场规模预计将达约 193.94 万宗。

数据来源:思翰产业研究院

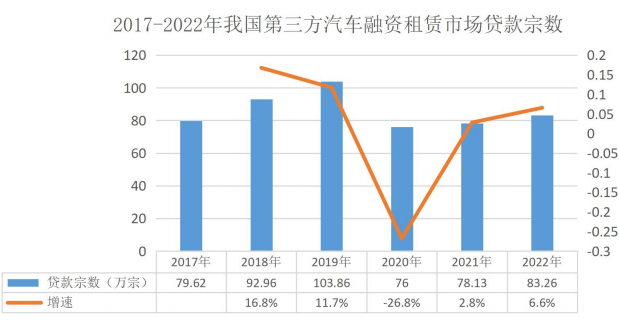

3、第三方汽车融资租赁市场贷款宗数

2021 年我国第三方零售汽车融资租赁市场的贷款宗数约达 79.62 万宗,2017年则约为 79.62 万宗,复合年增长率为–0.5%。随着第三方零售汽车融资租赁产品组合的市场渗透率不断上升,预计 2022 年第三方零售汽车融资租赁市场的市场规模约为 83.26 万宗。

数据来源:思翰产业研究院88

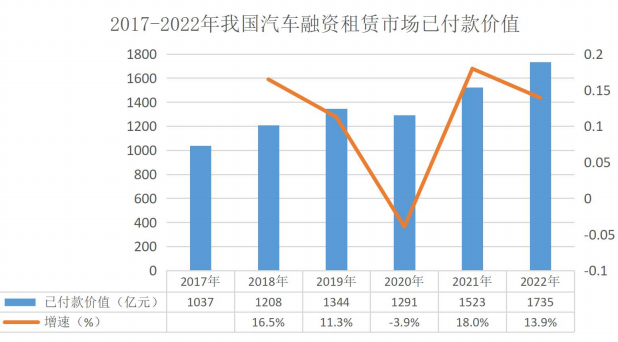

4、汽车融资租赁市场已付款价值

我国按零售汽车融资租赁的已付贷款价值计的市场规模由2017年的1037亿元大幅增至 2021 年的 1523 亿元,复合年增长率为 10.1%。预计 2022 年已付贷款价值将达 1735 亿元。

数据来源:思翰产业研究院

4.2.3 市场主体特点

1.乘用车领域

目前国内乘用车领域汽车融资租赁市场参与主体已经形成体系,按照股东背景分,大致可以分为:

①财大气粗的银行系金融租赁公司;

②渠道垄断的主机厂系融资租赁公司、汽车金融公司、经销商系融资租赁公司;

③专业特色的独立第三方融资租赁公司;

④跨界融合的平台类融资租赁公司。

2.商用车领域

目前商用车融资租赁业务开展主体大致也有四类:

①掌握渠道资源优势的厂商系融资租赁公司、经销商系租赁公司、汽车金融公司;

②拥有大把资金的金融租赁公司;

③专业能力出众的独立第三方融资租赁公司。

鉴于商用车金融领域高门槛,高专业度和人才相对匮乏的特点,相比于乘用车,总体市场仍处于相对蓝海的状态。厂商系和金融租赁公司基本掌控了优质客户资源,而第三方融资租赁公司只能依靠专业风控能力、资产管理与运营能力在次级客户群中进行选择和服务。

3.典型租赁公司

国内金融租赁公司至少有二十家均有涉足车辆融资租赁市场,其中有多家金租公司在该领域有多年的行业深耕经历。

如国银租赁于 2009 年将商用车和工程机械作为一个独立板块进行运营,成立了专门的事业部室,服务客户包括城市公共交通公司、大型工程企业、遍布全国的中小企业和个人等。业务模式上包括两种:

①一种为制造商授信模式——为制造商提供授信额度,制造商为该授信额度项下与终端客户作出的每笔租赁提供回购保证。

②另一种为经销商授信模式——为制造商所推荐的区域内经销商提供授信额度,经销商为该授信额度项下作出的每笔租赁提供连带责任保证。

4.2.4 行业竞争状况

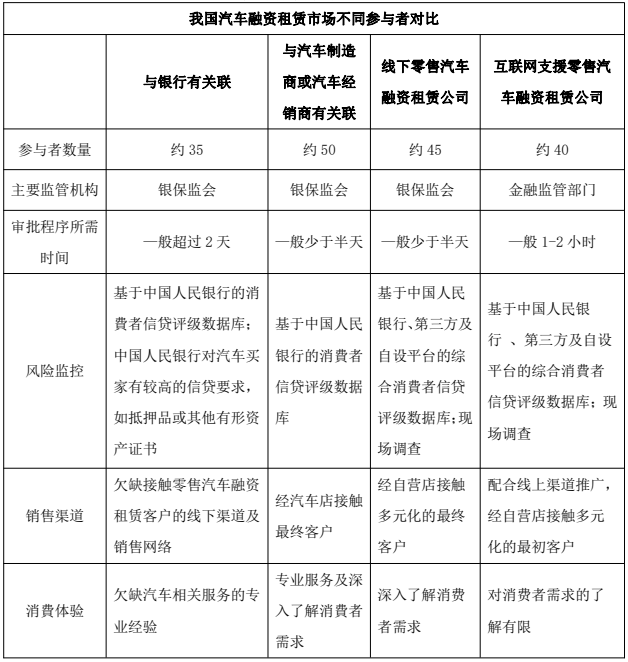

三类参与者占我国零售汽车融资租赁市场相当大的比重,包括与银行有关联的参与者、与汽车制造商或经销商有关联参与者及第三方零售汽车融资租赁公司。2021 年,第三方零售汽车融资租赁公司占整个零售汽车融资租赁市场总交易量约 43.8%,主要从事线下业务且拥有强大线下零售据点的线下第三方零售汽车融资租赁公司及专注发展在线汽车零售交易平台及网络的第三方互联网支持零售汽车融资租赁公司分别占 14.0%及 29.8%。90

数据来源:思翰产业研究院

4.2.5 企业布局状况

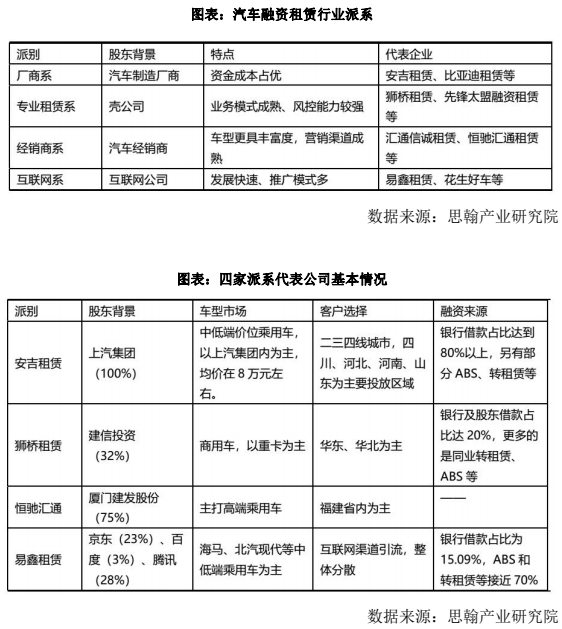

汽车融资租赁市场的参与者,根据其不同的股东背景,大致可以分为以下这几个派系:厂商系、经销商系、专业租赁系以及风头正劲的互联网系,厂商系汽车融资租赁公司股东多为汽车制造厂商,拥有强大的车源优势;经销商系汽车融资租赁公司股东多为汽车经销商,车辆丰富度高;专业租赁系凭借成熟的业务模式而具有一定竞争优势;互联网系汽车融资租赁公司成长速度最快,目前发展状91态良好,主要特点及代表企业可参见下表。

4.2.6 行业发展建议

1、直接融资租赁预计获得更多客户的认可

随着收紧对汽车买家的信贷资格要求,直接融资租赁预计将获得更多客户的认可。相较售后回租,直接融资租赁可为消费者提供多元化产品、消除余值风险并且简化程序,如保险及购置税。此外,由于汽车的初始拥有权属于租赁公司,随着政府于若干一线及二线城市设汽车购置限制,直接融资租赁亦将为另一替代选择,原因为根据直接融资租赁向消费者出租具有效牌照的备用汽车可节省时间,免除消费者亲身就汽车申领牌照的不确定性。92

2、二线、三线及以下城市预期会成为主要业务重点

与一线城市的市场相比,拥有大量愿意选择以零售汽车融资租赁购买首辆汽车消费者的二线、三线及以下城市预期将成为主要增长动力。中国的领先零售汽车融资租赁市场之市场参与者不单成立广泛的线下销售网络以接触终端客户,更以具竞争力的价格提供灵活及个人化融资产品。

3、预期全渠道将变得更易接受

由于移动互联网的兴起,购车流程已经向全渠道发展,包括整合在线平台及实体店。因此,零售汽车融资租赁公司自设在线销售渠道及移动应用程序以吸引消费者造访实体店已逐渐普遍。

4、预计各线城市汽车融资租赁服务定价仍具竞争力

由于若干银行联属零售汽车融资租赁公司及汽车制造商或汽车经销商联属零售汽车融资租赁公司或会利用经拓宽融资渠道降低其融资成本,其可提供更具竞争力的定价选择,预期第三方零售汽车融资租赁公司将效仿以保持及增加其市场份额。此外,由于大部分第三方零售汽车融资租赁公司于中国二、三线及以下城市运营,提供类似产品及品牌,预期其后年度二、三线及以下城市之定价将较中国一线城市更具竞争力。尽管该等发展可能导致于短期内下调汽车融资租赁服务的定价,由于中国市场对汽车融资租赁服务的接受度提高,有关定价竞争压力将会有所缓解。

编辑:沈吟秋

来源:思瀚产业研究院发布《2023-2027 年中国汽车融资租赁业市场调研及投资前景预测报告》

新时代、新起点、新变革、新挑战的千年未有之大变局背景下,思瀚产业研究院作为中国产业咨询领域的资讯与项目咨询服务企业。坚持辩证唯物主义的思想方法:运用对立统一的观点,在详尽占有材料的基础上,具体情况具体分析,实事求是,通过分析事物产生的背景、环境、历史条件,事物发展的全过程,事物的内部联系和外部联系,从而抓住事物的实质。

为企业提供专业的产业咨询服务,主要服务包含行业研究报告、专项定制、可研报告、商业计划、产业规划等业务。多年来以用心、专业和高质量的服务结果赢得了广大客户信赖和好评,在业内拥有良好的口碑。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告