我国口腔清洁护理用品行业经过三十年来的完全、充分的市场大竞争、大洗牌,口腔行业竞争格局基本稳定,市场的主要份额集中于行业大型领导品牌。随着消费者对产品质量要求的不断提升及国家供给侧结构性改革的持续推进,我国口腔清洁护理用品行业将加速由量的竞争转向质的竞争,市场进一步向行业内规模大、口碑好、拥有核心技术、产品品质高的头部企业集中。

(1)行业市场集中度高,本土品牌占有近一半市场份额

根据中国口腔清洁护理用品工业协会公开数据,2021 年全国牙膏生产企业全年产量超过 67.17 万吨,前十名企业生产总量为 49.33 万吨,占比 73.44%,市场集中度较高。2021 年,全国牙膏总体产量同比下降 0.62%,本土企业产量占比为 49.86%,占有近一半市场份额。

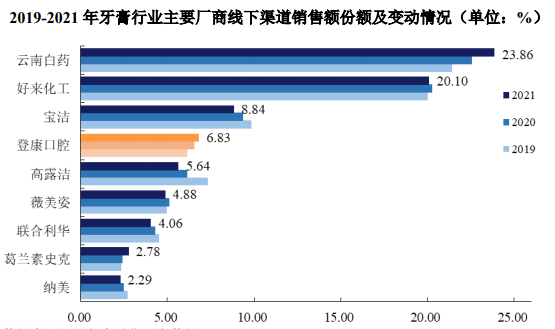

在口腔清洁护理用品中,牙膏是行业最大的口腔清洁护理品类,根据尼尔森零售研究数据,我国牙膏品类市场相对集中,2021 年牙膏产品按全渠道零售额计,前十厂商市场份额合计达 75%,云南白药、好来、宝洁、登康口腔(冷酸灵)、高露洁等前五厂商市场份额达 59.50%,头部效应日趋显著,头部企业市场规模更加突出且展现了良好的市场品牌效应。其中,云南白药、登康口腔等本土头部企业增速远超外资头部企业。

(2)本土牙膏品牌展现出更强的市场抗压能力和韧劲

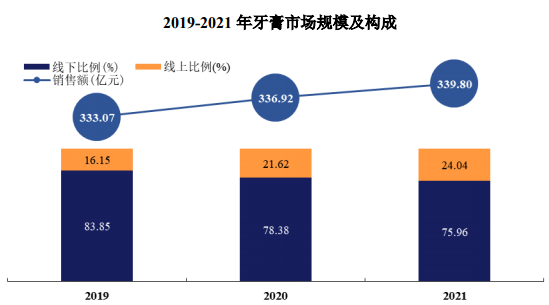

牙膏是最常用的口腔清洁护理用品,其销售额占据口腔清洁护理用品行业主要市场份额,但在宏观经济因素影响下,2020 年和 2021 年牙膏产品整体销售增速放缓。根据尼尔森零售研究数据显示,2021 年牙膏市场整体销售规模为339.80 亿元,相比 2020 年增长 0.86%。

数据来源:尼尔森零售研究报告

受竞争加剧叠加宏观经济因素影响,部分外资/合资品牌连续两年线下渠道市场份额持续下滑,云南白药、冷酸灵(登康口腔)等本土品牌通过产品结构的持续升级、渠道运作的持续精耕、风险应对的快速响应等,持续提升市场份额,表现出比外资品牌更强的抗风险能力。

数据来源:尼尔森零售研究数据

(3)牙刷市场集中度偏低,线下结构升级和线上增长趋势明显

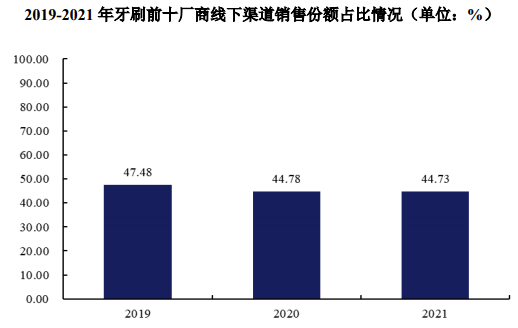

牙刷作为口腔清洁护理用品行业的重要组成部分,与牙膏的行业集中度相比,牙刷前十大品牌总体份额占比在 45%左右,行业集中度相对较低,竞争更为激烈。

数据来源:尼尔森零售研究数据

根据尼尔森零售研究数据统计,2021 年牙刷零售市场规模 96.60 亿元,其中,线下市场在销量下滑减缓和均价上涨的共同带动下,销售降幅有所收窄,线上市场受消费习惯转移的影响,销售规模及市场份额占比持续提升。

数据来源:尼尔森零售研究数据

(4)儿童口腔品类规模持续扩大,且增长迅速

随着国民口腔健康意识的提升以及对儿童口腔健康问题的日益关注,儿童口腔清洁护理市场规模持续增长,近三年销售额增速在细分市场稳居前二,增长趋势良好。

根据尼尔森零售研究数据,2021 年儿童品类产品线下渠道零售额市场规模为 25.94 亿元,其中前五大牙膏品牌企业的市场份额总占为 51.10%,相比 2020 年下降 0.79 个百分点;2021 年,前五大儿童牙刷品牌企业市场份额全渠道市场份额占比为 35.43%,市场集中度相对较低,市场竞争相对激烈。

数据来源:尼尔森零售研究数据

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告