中国增材制造行业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善及成本昂贵等问题后,当前中国增材制造已日趋成熟,市场呈现快速增长趋势。经过多年的发展,我国增材制造技术与世界先进水平已基本同步,在高性能复杂大型金属承力构件增材制造等部分技术领域已达到国际先进水平,成功研制出光固化、选区激光烧结、选区激光熔融、激光近净成形、熔融沉积成形、电子束熔化成形等工艺设备。

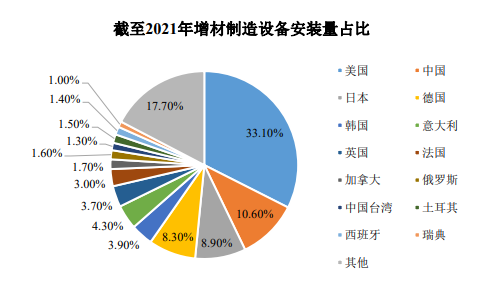

根据 Wohlers Associates,Inc.统计数据显示,截至 2021 年末中国工业增材制造设备安装量市场占比 10.60%,为全球仅次于美国的第二大市场。

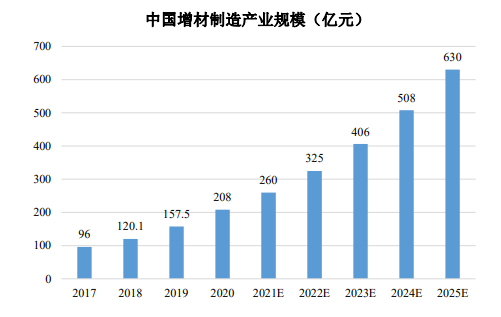

我国高度重视增材制造产业发展,近年来,中国 3D 打印市场应用程度不断深化,在各行业均得到了越来越广泛的应用。2017-2020 年,中国 3D 打印产业规模呈逐年增长趋势,2020年中国3D打印产业规模为208亿元,同比增长32.06%。

根据前瞻产业研究院预测,到 2025 年我国 3D 打印市场规模将超过 630 亿元,2021-2025 年复合年均增速 20%以上。

数据来源:前瞻产业研究院

随着关键技术的不断突破及设备、工艺水平的显著提升,我国增材制造在航空航天、汽车、医疗等下游领域的应用水平和规模都在快速提升,为增材制造的发展提供了巨大空间。以航空航天领域为例,根据 IBISWorld 分析,2014 年至2019 年中国航空制造业(包括飞机制造、飞机零部件制造、维修服务等)年均复合增速为 9.8%,2019 年中国航空制造业市场价值约 698 亿美元(约合 4,886 亿元人民币),预测未来十年(2020 年~2029 年)中国航空制造业的价值年均复合增速为 10%,则未来十年中国航空制造业市场价值约 9.05 万亿元,年均 9,054.33亿元,假设未来十年增材制造在航空制造业占据的份额提升至 1%,据此可计算出未来十年中国航空制造业为 3D 打印带来的市场价值约 905.43 亿元,年均约90.54 亿元。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告