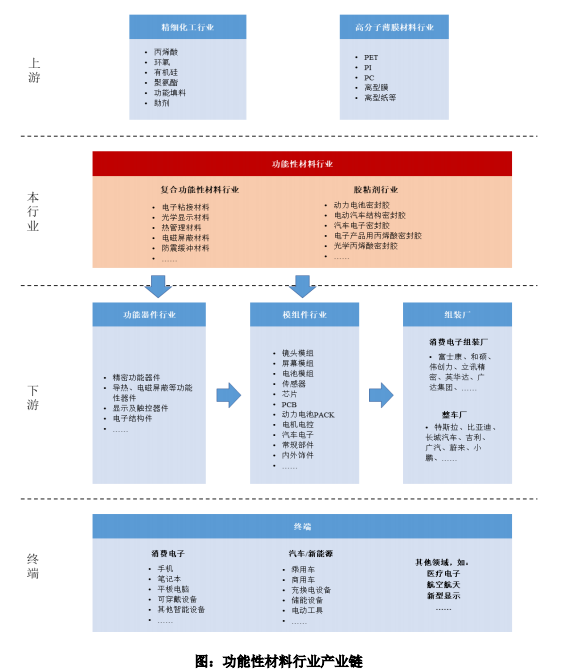

根据行业特点,功能性材料产业链可分为本行业上游的精细化工行业、高分子薄膜材料行业,本行业功能性材料行业(包含复合功能性材料和胶粘剂等细分 行业),本行业下游的功能器件厂商、模组件厂商、组装厂,以及产业链终端的 消费电子品牌厂商、整车厂商等。

产业链最上游的精细化工行业主要包括树脂材料(丙烯酸、环氧、有机硅、 聚氨酯等)、功能填料、助剂等多种精细化工材料,以及合成纤维和聚合物薄膜 材料等高分子材料,是复合功能性材料和胶粘剂的基础原材料。

产业链下游包括功能器件厂商、模组件厂商及组装厂商等。下游功能器件厂商主要负责将本行业产出的复合功能性材料按照终端电子产品需求裁切、加工成符合组装标准的功能器件;模组件厂商负责生产电子产品的独立模组及元器件。产业链下游的组装厂将零部件、功能器件组装为终端手机、笔记本、平板电脑、可穿戴设备等消费电子产品,以及新能源汽车和汽车电子产品。

目前,全球消费电子品牌的主要生产基地均位于中国大陆,中国成为消费电子终端最大生产国和消费国。然而,中国厂商主要集中在消费电子制造环节的功能性器件行业、模组件行业、组装行业,上游功能性材料和胶粘剂领域参与较少,市场主要被 3M、Nitto、Tesa、Henkel 等国际材料巨头垄断。目前,以发行人为代表的国内功能性材料厂商正依托研发能力及产品性能赢得下游客户信任,逐步实现进口替代,市场占有率不断扩大。

以消费电子产业链为例,复合功能性材料的销售路径一般要经过功能器件厂商—模组件厂商—组装厂商等过程,最终进入终端产品;而胶粘剂产品无须经过功能器件厂商,可直接用于模组件厂商或组装厂商。虽然产业链条较长,但根据行业特点,行业领先的功能性材料厂商会与终端客户直接建立合作关系,自终端客户新产品的研发阶段即参与产品研发、认证,并在量产阶段以认证产品方式供应材料。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告