IT 分销指 IT 产品从生产出来一直到消费者手中的整个传递过程所涉及的一系列活动。IT 分销及增值服务行业是连接 IT 产品厂商与 IT 零售终端或销售商的中间环节,能够有效消除产品厂商与国内数万家零售终端及消费者之间的信息不对称,提升 IT 产品从产品厂商向最终消费者流转的效率,实现社会化专业分工。

20 世纪 90 年代初期,IT 分销行业开始出现,主要指依托分销商强大的现金流、物流、渠道体系,把厂商的产品输送到终极市场上。随着 IT 行业的发展,作为连接供应商和用户的中间环节,渠道和分销的作用和角色也在不断发生变化。

1998 年到 2003 年,在 IT 产品进入成熟期、互联网和电子商务快速发展,厂商直销和 3C 零售卖场的崛起,以及竞争格局变化等因素的影响下,IT 分销分化为海量分销(消费电子类分销业务)和增值分销(企业 IT 产品分销业务)两个层面。

消费电子类分销业务中,分销商顺应厂商渠道扁平化需求,将原有面对二级渠道的拓展到直接面对零售商,甚至直接发展自有零售业务,帮助厂商降低渠道成本。企业 IT 产品分销业务中,客户对于产品相关的技术服务存在较高要求,部分分销商开始通过提升自身的服务和方案营销能力,成为厂商的增值合作伙伴。

2004 年后,随着 IT 服务市场的强劲增长,传统 IT 硬件厂商如 IBM、惠普等企业纷纷转型 IT 服务,IT 分销及增值服务行业的结构和服务内容都开始发生变化,市场细分更加专业。以英迈中国和联强国际为代表的国际分销巨头继续聚焦在以精细化的供应链管理服务为基础的海量分销和增值分销业务,而神州数码等一些国内分销商不断向营销管理、技术服务等方向发展。

我国 IT 行业整体面临良好发展环境。一方面,国家战略科技助推 IT 分销行业的市场规模进一步扩大,《“十四五”规划》中提出“强化国家战略科技力量。瞄准人工智能、量子信息等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目”。

实施科技战略需要完善的基础设施供给,而基础设施的搭建离不开IT 产品的底层供给,助推 IT 分销行业高质量发展。另一方面,在 5G、技术及全球数字化进程的推动下,下游消费类电子产品渗透率持续提升,IT 行业需求不断增长。银行业、保险业、证券业等其他金融机构业也不断加快信息化建设,新场景新应用带动 IT 多元化发展。

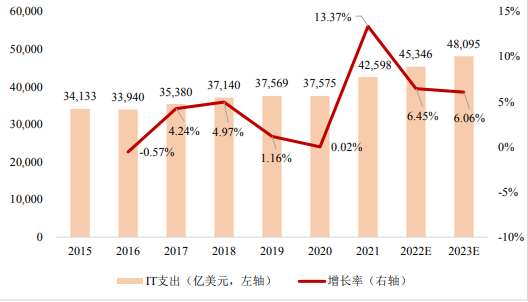

IT 分销及增值服务行业与 IT 行业的整体发展息息相关。IT 分销及增值服务的销售收入与 IT 支出成正相关。根据 Gartner 预测,2022 年全球 IT 支出预计将达到 4.5 万亿美元,相比 2021 年增长 6.45%。

全球 2015 年至 2023 年 IT 支出情况及预测

数据来源:信息技术研究和顾问公司 Gartner,2022 年 7 月。

根据 Gartner 对全球 2022 年、2023 年 IT 细分行业的支出预测,2022 年电信服务、IT 服务、企业级软件三个板块合计超过总 IT 支出份额的 78%。由于个人电脑、平板电脑、打印机等支出减少,终端设备将减少至 7,678.72 亿美元,同比下滑 5.0%

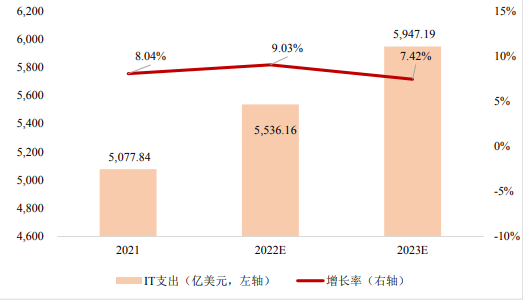

我国 IT 行业虽然起步较晚,但发展迅速。2021 年 12 月,中央网络安全和信息化委员会的《“十四五”国家信息化规划》中对“十四五”时期信息化发展作出部署安排,明确加快推动数字产业化和产业数字化,促进数字技术与实体经济深度融合。

随着国家产业政策的引导、信息化建设的快速推进、信息化和工业化深度融合的不断推进,我国IT行业迎来了良好的发展契机。根据Gartner预计,2022 年我国 IT 支出预计突破 5,500 亿美元,涨幅 7.76%,其中企业级软件、IT服务和数据中心系统将产生两位数增长。

我国 2021 年至 2023 年 IT 支出情况及预测

数据来源:信息技术研究和顾问公司 Gartner,2022 年 4 月。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告