(1)行业发展概况及市场规模

信息技术应用创新产业是我国数字化转型的重要组成部分,也是关键基础设施的重要支撑。信创产业旨在实现信息技术领域科技自立,保障国家信息安全。当前国际形势的变化,使得我国发展自主可控发展的必要性日益凸显,国家政策导向更加积极,信创产业发展已成为国家战略。

2018 年,我国首先在党、政系统开始信创试点,围绕“2+8+N”关键行业有序开启科技自强战略,经过党政信创的试点推进,国产生态日渐成熟,信创产业在 2021 年开始进入行业应用落地阶段。金融信创 2021 年启动 100 余家金融机构信创试点,基本覆盖了中大型金融机构且落地效果良好,实现了基础设施与系统架构能力双升级;电信运营商 2021 年除了加速采购国产化硬件设备,还纷纷建立信创基地或信创实验室,启动软件系统的迁移适配,积极开展一般业务系统及部分核心业务系统的信创改造工作,进一步优化完善国产技术在通信领域的应用;航空航天、教育、医疗也在逐步进行政策推进和试点,国产技术不断优化。2022年,信创行业在经历政策驱动引导的前期阶段后已正式开启规模化应用,行业信创将迎来高速发展。

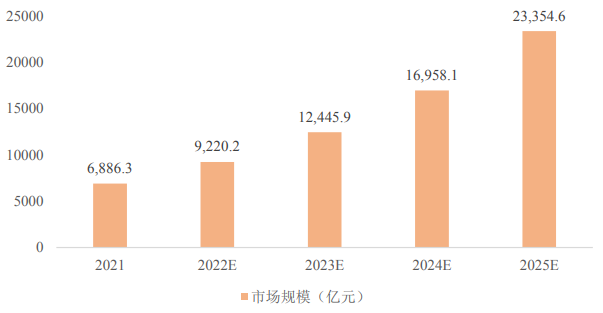

根据海比研究院的《2022 中国信创生态市场研究及选型评估报告》,2022 年中国信创产业规模达 9,220.2 亿元,近五年复合增长率为 35.7%,预计 2025 年将突破 2 万亿元。

2021-2025 年中国信创产业规模

数据来源:海比研究院,中国软件网,中国软件行业协会

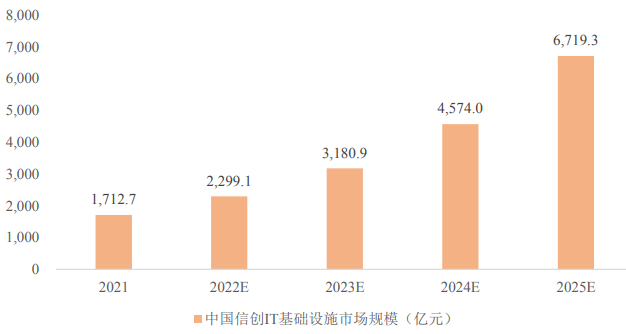

信创产业可以按类型不同分为 IT 基础设施、IT 基础软件、平台软件、应用软件和 IT 安全产品五大类。其中,芯片、整机、服务器等 IT 基础设施是信创产业的核心。2022 年中国信创 IT 基础设施规模为 2,299.1 亿元,近五年复合增长率为 40.7%,在五类信创产品中增速排名第一。

2021-2025 年中国信创 IT 基础设施市场规模

数据来源:海比研究院,中国软件网,中国软件行业协会

(2)行业发展趋势

①信创生态体系国产化进程加速,推动信创产业高质量发展

2021 年的《政府工作报告》中,“依靠创新推动实体经济高质量发展,培育壮大新动能”被列为重点工作之一。2023 年 2 月,国务院印发《数字中国建设整体布局规划》,指出要构筑自立自强的数字技术创新体系,健全社会主义市场经济条件下关键核心技术攻关新型举国体制,加强企业主导的产学研深度融合。

作为科技创新的重要领域,信创产业正迎来新一轮发展机遇,相关部门、地方政府与头部企业正展开积极布局,构建国产化信息技术全周期生态体系,打造信创产业发展集聚区。在多方利好政策的支持下,中国信创产业的创新能力将进一步提升。

②信创产业从党政向行业拓展延伸,逐步形成发展新格局

从信创解决方案应用领域分布来看,党政领域的信创解决方案已较为成熟完善,信创产业在 2021 年开始进入行业应用落地阶段,八大重点行业将成为下一阶段产业发展的重点方向。其中,金融行业信解决方案的创推进速度最快,电信行业紧随其后,能源、交通、航空航天,教育、医疗、石油等行业也在逐步进行政策推进和试点。信创应用正在从党政领域向全领域转化,信创应用发展新格局正在形成。

未来,国产替代将按照从党政、军队、事业单位到重点行业企业,再到消费级市场的步骤逐步推进,以逐步形成完整的信创产业链和供应链体系,信创产业的规模有望进一步增加。同时,相比党政领域,行业信创对产品性能与服务能力的要求更高,客户需求倒逼下信创产业集中度或将提升,逐步形成发展新格局。

③信创生态逐步完善将推动信创行业实现稳步发展

信创生态体系主要由基础硬件、基础软件、应用软件、信息安全及云计算平台几部分组成,其中芯片、操作系统、数据库、整机、中间件是最重要的产业链环节。近年来,信创行业呈现出市场活跃、业绩增长、标杆项目频出等特点。信创产业的发展已经推动了国产软硬件生态的完善,CPU、操作系统、中间件等基础软硬件产品及办公硬盘、OA 等应用层产品已经开始从可用进入好用阶段,信创产业的自主研发能力不断提升。

基于目前的政策引导和市场趋势,信创产业的建设将会迎来快速发展,产业生态愈发繁荣,呈现出创新、生态重构、融合和不断成熟的态势。信创产业生态体系的完善一方面由核心的芯片、操作系统和核心环节的技术水平与能力所决定,同时也受到生态所承载场景丰富度的影响。

未来随着行业企业应用以及政府政务等高价值的场景的融入,信创生态供给能力有望迎来跨越式增长,信创行业具备较强的发展确定性。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告