3C 领域的市场规模及发展状况会对上游精密金属零部件行业的发展产生直接影响。

① 3C 领域市场规模庞大,精密金属零部件需求保持稳定

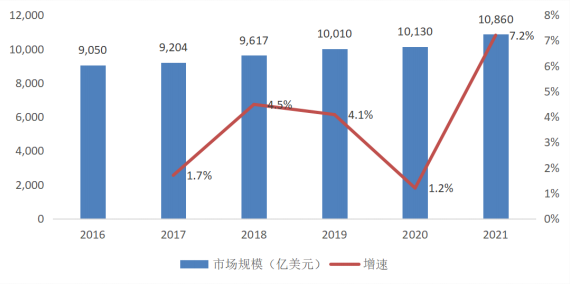

近年来,在技术不断创新等因素推动下,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。根据中商产业研究院统计,全球消费电子行业市场规模由 2016 年的 9,050 亿美元增长至2021 年的 10,860 亿美元,随着居民消费水平的进一步提高、消费质量的提升、各类 3C 产品稳定的渗透率和更快的更新换代频率,未来 3C 产品仍然具备广阔的市场空间,将带动 3C 领域精密金属零部件市场的稳步发展。

2016-2021 年全球消费电子行业市场规模

数据来源:Statista、思瀚产业研究院整理

在 5G 与 AI 技术进步的持续推动下,智能移动、智能可穿戴、AR/VR/MR、智能家居及智能显示等 IoT 设备的发展将百花齐放,随着终端产品更新换代速度的逐渐加快,内部电子元件的集成化程度亦相应增长,技术门槛不断提高。在消费电子行业集中度提升的背景下,相关精密金属零部件的需求也将进一步向拥有自主开发能力、掌握多种加工工艺并具备多工艺组合生产能力的精密金属零部件制造商集中。

②智能穿戴设备发展迅速,为精密金属零部件行业带来广阔的市场空间

继智能手机和平板电脑后,智能可穿戴设备产品将成为消费电子产业的下一个增长点。近年来,全球智能可穿戴设备市场快速发展。根据 IDC 的数据,2021 年全球智能可穿戴设备出货量达到 5.33 亿台,同比增长近 20%,预计 2022 年出货量增长近 15%达到 6.12 亿台。

2016-2022E 全球智能可穿戴设备出货量

数据来源:IDC、思瀚产业研究院整理

智能穿戴设备的设计通常具备较高的时尚性和科技含量,对于零部件而言,一方面要求美观时尚,另一方面需要应用更多新概念材料与新设计,同时不断要求小微化,对零部件提出了苛刻的要求。精密金属零部件在智能穿戴设备中起到结构支撑、弹性接触、紧固、信号传输等作用,由于精密度高的特点,能很好满足智能穿戴设备轻薄、时尚的要求。因此,智能穿戴设备将为精密金属零部件行业带来广阔的市场空间。

③新兴终端应用发展迅速,为精密金属零部件行业带来发展机遇

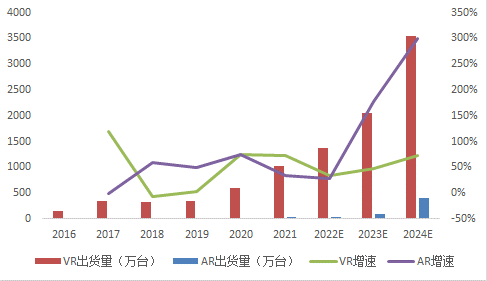

可穿戴设备未来将进一步与虚拟现实技术相结合,应用场景将延伸至前所未有的广阔领域。VR/AR 技术行业处于起步期,但未来市场潜力巨大,以 VR/AR 为代表的新一代电子设备市场将保持高速增长。根据 Wellsenn XR 统计数据,2021 年全球 VR 和 AR设备出货量分别为 1,029 万台和 28 万台,预计将在 2024 年增长至 3,546 万台和 400 万台。随着 VR/AR 技术的普及与发展,将为精密金属零部件行业带来新的发展机遇。

2016-2024E 全球 VR/AR 出货量

数据来源:Wellsenn XR 思瀚产业研究院整理

④3C 产品轻薄化、高速传输、时尚化等趋势将带动精密金属零部件的市场需求稳步增长。

A、轻薄化

便携性是 3C 类产品的最重要指标之一,以智能手机为例,消费者期望智能手机可以把机身厚度控制在 10 毫米以下,整体重量控制在 110 克左右;同时为了获得良好的用户体验,越来越多的智能手机采用了 5 至 6 寸以上的大屏幕。这就要求在确保零部件的功能性与结构强度的前提下,尽可能地实现零部件小微化轻薄化。精密金属零部件由于可加工尺寸小、加工精度高、金属延展性好、金属制件耐久性好等特点,成为实现零部件小微化轻薄化的首选方案。

B、高速传输

智能终端设备实现高速能源传输与高速信息传输,一方面要通过增加电压,但电压增加也会导致信号传输时发热问题;另一方面也需要连接器与接口表面粗糙度极低,连接器与接口之间紧密贴合,降低信息与电能传输时的损耗。由于精密金属零部件具备更好的散热性能以及更高的表面加工精度,可以更好地实现高速能源传输与高速信息传输,已成熟应用于智能终端设备。

C、时尚化

金属零部件由于表面美观时尚、价值感高、不易损坏等特点,在与玻璃制件、工程塑料制件的竞争中赢得了先机。3C 产品的时尚化对于精密金属零部件也提出了更高的要求:涉及设备外观的零部件需要更好的表面加工精度;零部件更多应用新材料融合科技时尚等。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告