共同应对气候变化,实现绿色可持续发展已经成为全球广泛的共识,至 2021年全球已有超过 180 个国家将发展可再生能源纳入了国家自主承诺范围,其中140 余个国家已制定了可再生能源发展的量化目标,部分国家更是通过立法的形式明确“碳中和”责任以有效应对气候变化带来的挑战。2020 年 9 月,在第七十五届联合国大会一般性辩论上,中国首次提出 2030 年前碳达峰、2060 年前碳中和目标;欧盟、美国、日本等经济体也相继则将 2050 年作为节点实现碳中和。

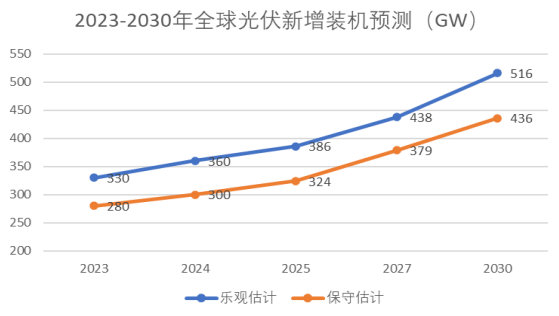

在此背景下,全球能源结构开始转型,低碳电力成为能源转型重点方向。光伏发电相比水力发电、风力发电条件更加宽松,应用场景更加广泛,且随着生产技术不断进步,光伏度电成本持续下降,海外部分国家光伏发电已经实现平价上网,因此光伏市场需求激增。根据中国光伏行业协会统计数据显示,2021 年全球光伏新增装机达到 170GW,同比增长 30.8%,累计装机容量约 926GW,预计未来全球光伏装机规模将进一步扩大。根据中国光伏行业协会预计,2030 年全球新增光伏装机量将达到 430-510GW。

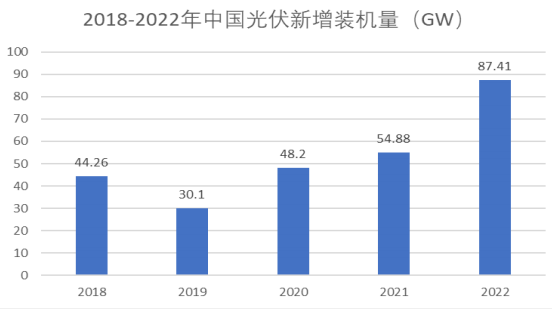

在产业政策引导和市场需求驱动的双重作用下,我国逐步发展成为全球最重要的太阳能光伏应用市场之一。根据中国光伏行业协会统计数据,2022 年,国内光伏新增装机容量 87.41GW,同比上升 59.27%,累计光伏装机容量达到

392.61GW,我国光伏新增装机量连续 10 年位居全球首位,累计装机量连续 8 年位居全球首位。太阳能作为可再生能源的重要组成部分,是我国新能源发展的重要方向,预计我国太阳能光伏市场未来发展空间广阔。

附图 1:

数据来源:中国光伏行业协会

附图 2:

数据来源:中国光伏行业协会

附图 3:

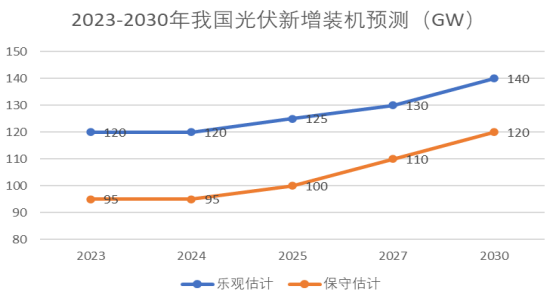

数据来源:中国光伏行业协会

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告