(1)特种气体行业发展概况

特种气体是随着电子行业的兴起而在工业气体门类下逐步细分发展起来的新兴产业,属于高技术高附加值产品。按应用领域划分,特种气体主要包括电子特气、医用气体、激光气体、电光源气体等,主要生产工序包括气体合成、气体纯化、气体混配、气瓶处理、气体充装、气体分析检测等。

在下游半导体行业需求持续增加的影响下,特种气体中的电子特气尤受关注。电子特气是工业发展不可或缺的关键性材料,广泛应用于集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天等产业。电子特气贯穿半导体各步工艺制程,决定了集成电路的性能、集成度、成品率,是半导体产业的“血液”。

电子特气的纯度对半导体及相关电子产品的生产至关重要,水汽、氧等杂质组分易使半导体表面生成氧化膜,影响电子器件的使用寿命,含有的颗粒杂质会造成半导体短路及线路损坏,因此电子特气对生产环境和技术的要求都很苛刻,技术附加值较高。

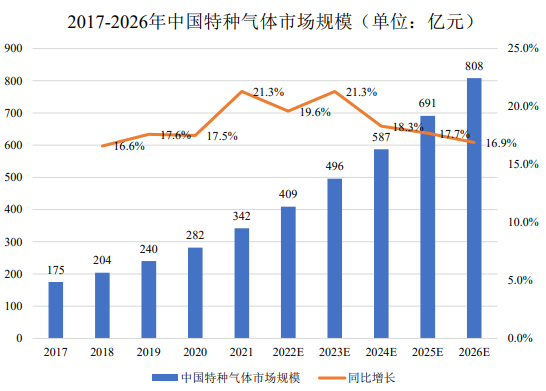

(2)特种气体行业市场规模

在我国经济结构的不断优化升级背景下,集成电路、显示面板、光伏能源、光纤光缆、新能源汽车、航空航天、环保、医疗等产业对中国经济增长的贡献率将愈加突出。特种气体作为上述产业发展不可或缺的关键性材料,2017 年至 2021年,我国特种气体规模自 175 亿增长至 342 亿,预计市场规模将保持持续高速增长。

数据来源:亿渡数据

(3)特种气体行业发展趋势

我国正处于外部科技封锁以及贸易战反复时期,特种气体尤其是电子特气国产化已迫在眉睫。国内电子特气市场,特别是高端电子特种气体国内自给率非常低,中国电子特种气体有 80%以上依赖进口。电子特气是半导体等高科技应用领域和战略新兴产业发展不可缺少的基础原材料,电子特气的国产化将大幅降低中国芯片制造商的制造成本,提高中国芯片制造业的竞争力。此外,近年来国家相继发布《“十三五”国家战略性新兴产业发展规划》《新材料产业发展指南》等指导性文件,旨在推动包括特种气体在内的关键材料国产化。因此,在技术进步、需求拉动、政策刺激等多重因素的影响下,特种气体国产化势在必行。

根据 Linux Consulting 数据,半导体市场所需电子特气占比达到 70%左右,而液晶显示和晶硅太阳能电池需求占比分别为 20%和 4%。中国半导体行业协会数据显示,我国 2020 年集成电路产业销售规模达 8,848 亿元,同比增长 17%。2015-2020 年的复合增长率达到了 20%,半导体行业未来预计仍将维持高速增长。半导体行业的高速发展则增大了对电子特气的需求,电子特气行业未来也会迎来较快的发展阶段。

国内专业气体生产企业由于产品特性、销售半径等特征,一般为区域性企业,并受制于设备、技术、资金、物流等多方面因素,发展存在较大瓶颈。面对全球工业气体市场少数几家气体生产企业占据全球市场大多数份额的市场格局,国内专业气体生产企业亟需通过兼并整合,完善区域性布局,逐步向周边地区延伸,整合行业内资源,发展壮大,才能与国外公司展开全面竞争。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告