1、整体造纸行业市场竞争情况

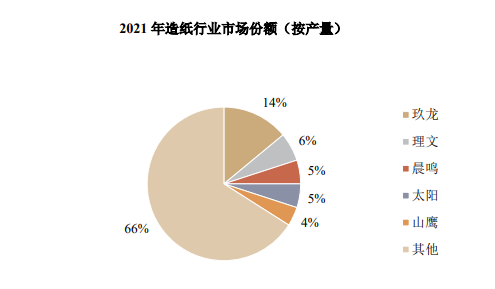

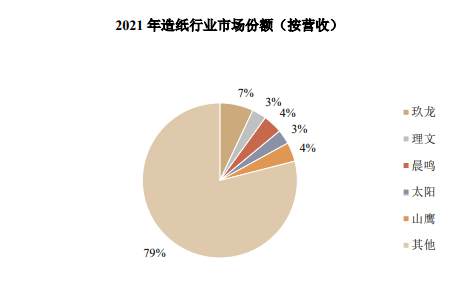

按 2021 年产量划分,造纸行业可分为三个梯队,其中产量大于 500 万吨的第一梯队主要有五家企业,分别为玖龙、理文、晨鸣、太阳和山鹰,第二梯队主要为产量在100-500 万吨的华泰、博汇、中国纸业、宁波中华等,第三梯队包括宜宾纸业、新乡新亚、龙源等企业,产量低于 100 万吨。我国造纸行业企业数量众多,多数企业规模较小,尽管存在部分龙头企业但整体行业集中度不高,2021 年按产量计算的造纸行业 CR5 为34%,按营收计算的 CR5 为 21%。

2、竹浆造纸细分行业市场竞争情况

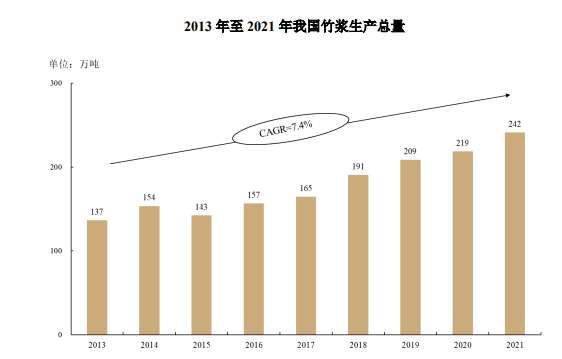

竹材是除木材之外最佳的造纸原料之一,适宜于制造中高档纸。竹材的纤维形态及含量与最适宜造纸的针叶木很近似,纤维素含量高,纤维细长结实,可塑性好,纤维长度介于阔叶木和针叶木之间,是制浆造纸的优质原料。随着科学技术和造纸工业的发展,连续蒸煮和无氯无污染漂白等新技术已成熟,能有效解决原制浆工艺中竹浆白度、纤维度较差等技术难题,同时污染物的排放也可达到国家控制标准。此外,竹浆可单独或与木浆、草浆合理配比,生产出质优价廉的文化用纸、生活用纸和包装用纸。竹子是一种速生型植物资源,一次栽种,可多次砍伐利用。竹浆造纸对于缓解我国造纸工业原料短缺的现状具有重要意义。2013 年至 2021 年,我国竹浆生产总量从 137 万吨增长至 242万吨,期间年均复合增速为 7.4%。

资料来源:中国造纸协会

2021 年国内竹浆总产量约为 242 万吨,主要产能集中在四川省泸州市、宜宾市和贵州省赤水市。根据《四川省造纸行业 2021 年生产经营情况及 2022 年展望》统计数据,四川省集中了全国 65%以上的竹浆产量,2021 年产量约为 127 万吨,是国内最主要的竹浆生产省份。根据中国造纸协会统计数据,2021 年产量 10 万吨以上的中大型竹浆生产企业共 5 家,分别是泰盛集团(旗下拥有永丰纸业、赤天化纸业及四川天竹)、理文造纸、宜宾纸业、环龙控股和凤生纸业。

近年来,我国竹浆造纸行业发展迅速,国家陆续颁布多项政策,鼓励支持竹加工产业快速高质量发展。竹浆造纸这一细分领域在整个造纸行业具有相当重要的地位,国内造纸企业相继布局竹浆产业。发行人是西南地区最大的食品原纸生产企业与全国领先的全竹浆本色生活原纸企业,首创全竹浆产品,在竹浆造纸行业处于领先地位。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告