压铸,全称压力铸造,是指在高压作用下,将液态或半液态金属以较高的速度充填压铸模具型腔,并在压力下成型和凝固而获得铸件的方法,是铸造工艺中应用最广、发展速度最快的金属热加工成形工艺方法之一,发展前景良好。

①汽车轻量化是持续趋势,铝合金精密压铸件在汽车应用领域的发展空间仍然较大

汽车轻量化是节能减排的重要技术路径,轻量化目的是减少整备重量的同时不牺牲可靠性等性能指标,是一项综合了安全性、力学性能和经济性的系统工程。根据中国汽车工程学会发布的《节能与新能源汽车技术路线图 2.0》,2035 年燃油乘用车轻量化系数降低 25%,纯电乘用车轻量化系数降低 35%

注:根据中国汽车工程学会发布的《乘用车整车轻量化系数计算方法》,整车轻量化系数由名义密度、重量比功率和脚印油耗三个指标三部分参数构成,整车轻量化系数数值越小,表示轻量化水平越高。

轻量化对传统汽车、新能源汽车均具有重要的作用,可提升燃油车油耗表现,增加电动车续航里程,有效缓解电动车续航里程的瓶颈问题,其中车身+底盘结构件作为汽车轻量化重要组成部分,轻量化趋势明确,空间广阔。

②铝合金压铸件在汽车上的应用不断扩大

与钢材相比,铝合金具有轻巧、耐磨性强、机械强度高、传热及导电性能好、耐高温性强等优势,在汽车轻量化趋势下将得到广泛应用。

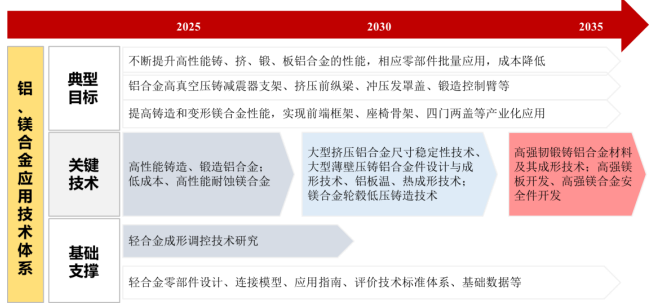

围绕未来节能汽车、新能源汽车的发展需求,汽车轻量化技术路线图针对铝镁合金应用体系明确了典型目标、关键技术和基础支撑,铝合金在汽车轻量化多材料综合应用体系中将发挥重要作用。

资料来源:中国汽车工程学会《节能与新能源汽车技术路线图 2.0》。

对于传统燃油汽车而言,车身重量与耗油量大致呈正相关关系,对于新能源汽车而言,减轻整车重量是提高续航里程的重要途径之一。在此背景下,铝合金压铸件可以有效满足燃油汽车降低油耗减排、新能源汽车增加续航里程的需求。

以传统燃油汽车为例,发动机系统、传动系统、车身系统使用铝合金材料将产生明显的减重效果。对于新能源汽车而言,实现车身轻量化的路径主要是围绕汽车的车身结构、材料和电池等三个方面进行减重。材料主要是加大铝和镁的使用,车身结构减重主要是从整车设计结构方面进行简化,通过较少的材料和车重实现安全和性能要求。

根据中国汽车工程学会 2017 年发布的《节能与新能源汽车技术路线图》,单车用铝量 2025 年要超过 250KG、2030 年要超过 350KG。随着我国相关鼓励政策逐步落实,铝合金作为汽车节能环保轻量化材料,其使用量将持续增加。

③一体化压铸技术成为汽车创新变革的重要驱动力

特斯拉在多车型中通过采用一体化压铸后底板、前舱,实现了车身生产工艺流程简化、下车体总成重量减轻、制造时间缩短、降低制造成本;底盘部分随着CTC 电池包的高度集成化和滑板底盘的推进,有望实现车身与底盘的分离,而滑板底盘的核心制造工艺则是通过一体化压铸实现底盘的平台化模块化生产。

国内新势力造车企业蔚来、小鹏,传统车企如沃尔沃、大众、奥迪、奔驰等也开始布局车身及底盘的一体化压铸工艺,压铸行业主要企业例如广东鸿图、文灿集团股份有限公司等在一体化压铸布局方面具备先发优势,贴近下游整车制造基地配置大型压铸单元、前后端的熔化、模具、机加工等设备。随着应用推广的加快,一体化压铸作为基础与核心技术,将进一步推动汽车产业的创新发展。

目前全球铸件的生产和消费主要集中在中国、美国、日本、意大利、德国等国家。随着经济的增长与技术的创新,世界各国对汽车、电子通讯等产品和设备的需求不断增长。同时,在全球“碳达峰”和“碳中和”的大背景下,以铝合金为主的压铸产品由于轻质化、清洁化生产等优势,市场规模得到快速发展。

经过几十年的发展,中国已成为世界上压铸件的生产和消费大国。随着中国汽车、通讯和机电行业的快速发展,近年来,全球压铸行业产能,尤其是铝合金压铸件逐步向中国转移。

一方面越来越多的汽车、通讯等行业的跨国公司开始在 中国建立生产基地,并在中国构建零部件供应体系,另一方面大量的国际知名企 业出于降低成本的需要,建立了全球化的采购体系,这为中国部分大型压铸企业向国际先进水平靠拢提供了机遇。

根据中国铸造协会统计,2021 年,中国铸件总产量达到 5,405 万吨,同比增 长 4.00%,汽车工业是铸件最大需求来源,汽车铸件产量为 1,540 万吨,占比为 28.50%;从材质铸件产量数据显示,铝(镁)合金铸件产量为 720 万吨。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告