1)OLED 显示的商业化应用趋势明显

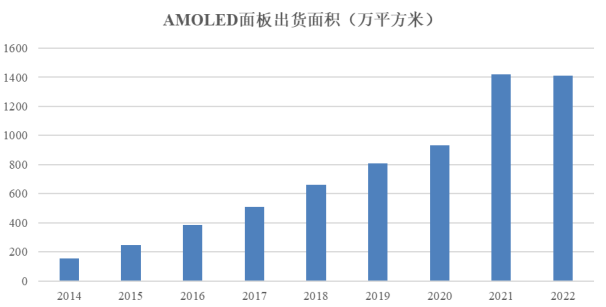

作为新型显示技术,近年来 OLED 显示的商业化应用趋势开始逐步体现,市场规模不断增长,AMOLED 面板的出货面积由 2014 年的 155.05 万平方米增长至 2022 年的 1,411.54 万平方米,复合增长率达到 31.80%,具体变动情况如下:

数据来源:Omdia

2)OLED 具备多元化的市场结构

目前,AMOLED 显示面板的主要终端应用领域仍然为电视和手机产品,2022年电视和手机OLED面板的出货面积分别为725.24万平方米、591.65万平方米。2022 年 AMOLED 市场的终端应用结构如下:

数据来源:Omdia

作为首先实现 AMOLED 商业化应用的终端产品,手机市场的发展一直以来都是带动 AMOLED 面板需求的主要动力。2010 年,三星凭借面板和手机整机一体化的产业链优势,率先在其旗舰产品 Galaxy S 上使用了 AMOLED 屏幕,打开了 AMOLED 显示在手机终端的应用市场。

随后三星通过 Galaxy Edge 系列手机充分发挥了 AMOLED 显示的柔性显示特性,进一步巩固了 AMOLED 显示在手机终端市场的地位。2017 年,苹果推出了其首款 OLED 手机 iPhone X,加速了AMOLED 显示在手机终端的应用,华为、OPPO、小米等国产手机品牌纷纷推出各自的 OLED 机型,AMOLED 面板在手机端的出货面积持续增长。2014 年至2022 年,全球手机 AMOLED 面板的出货面积由 122.78 万平方米增至 591.65 万平方米,复合增长率为 21.72%,具体情况如下:

数据来源:Omdia

电视是 OLED 显示的另一个主要终端应用市场,但受限于良品率爬坡、价格偏高、产能不足等原因,OLED 显示技术在电视等大尺寸屏幕产品上短时间内难以实现对 TFT-LCD 显示技术的取代。但随着三星、LG 及国内主要面板厂商的持续投入,高世代产线实现规模化生产、大尺寸 OLED 面板良品率不断爬升,AMOLED 显示面板在电视端的渗透率呈上升趋势,带动了 AMOLED 显示面板在电视端出货面积的持续增长。2014 年至 2022 年,全球电视端 AMOLED 面板的出货面积由 14.4 万平方米增至 725.24 万平方米,复合增长率达到 63.22%,具体情况如下:

数据来源:Omdia

3)5G 技术的发展将促进 OLED 市场的持续增长

未来,5G 技术的不断发展将促进 OLED 显示面板行业的持续增长。2019 年2 月,华为和三星相继发布柔性 OLED 折叠手机,折叠手机由于其便携性、复合功能性,有望逐步实现手机、平板等多种产品的功能整合,在 5G 应用场景下为柔性 OLED 带来新的终端需求增长。同时,智能手表、VR 设备等智能可穿戴领域,OLED 凭借其柔性显示、低功耗等特点成为最佳选择。

根据 Omdia 的预计,2023 年 AMOLED 显示面板在智能手表领域的市场规模将达到约 31.29 亿美元,新兴市场的需求增长将带动 AMOLED 显示面板市场规模的不断增长。2022 年至2029 年,AMOLED 显示面板的出货面积预计将从 1,411.54 万平方米增至3,470.76 万平方米,复合增长率达到 13.72%。

数据来源:Omdia

4)面板市场的蓬勃发展将带动上游 OLED 材料市场的发展

下游OLED面板市场规模的增长也带动了上游OLED材料市场的发展。2020年全球 OLED 市场对显示材料的需求量为 88.47 吨,2021 年为 117.39 吨,同比增长 32.68%。2022 年,OLED 终端材料市场的需求增至 117.54 吨,较 2021 年增长 0.13%,其中发光材料和通用材料的需求量占比分别为 19.16%和 80.84%。OLED 终端材料市场目前处于充分竞争阶段,尚无某一家企业能够占据显著高的市场份额。同时,OLED 终端材料品种也较多,且技术迭代更新速率较快,但随着 OLED 材料市场应用量的不断增长,其产品价格也一直处于下降趋势。

2020 年 OLED 终端材料的市场规模约为 12.95 亿美元,2022 年增至约 15.67 亿美元,增幅约 20.96%。OLED 材料的市场容量变动情况如下:

数据来源:Omdia

编制:诸葛御 责任编辑:赵皋

来源: 思瀚产业研究院 瑞联新材

(4)液晶显示行业发展情况和未来发展趋势

目前,TFT-LCD 面板经过多年的发展,已经成为市场主流。液晶面板的大尺寸应用主要集中在液晶电视、液晶显示器和移动电脑上,小尺寸应用则主要集中在手机、平板等方面。

1)LCD 电视的大尺寸化趋势是促进液晶面板行业发展的主要动力

LCD 电视是 TFT-LCD 面板的第一大应用领域,在整个液晶面板的市场中占

据超过 60%的面板需求,LCD 电视的出货量决定了液晶面板的需求走势。从 2009

年到 2022 年,LCD 电视的显示屏平均尺寸几乎每年增长约 1 英寸,2022 年 LCD

电视机的出货平均尺寸达到 45.4 英寸。上述显示屏尺寸的增长不仅源自于显示材料技术的不断革新,也有平板液晶显示生产效率的不断提高带来的成本降低。LCD 电视平均尺寸历年的变化情况如下:

数据来源:Omdia

LCD 电视屏幕尺寸的不断增长,带动了 TFT-LCD 显示面板出货面积的增长。

2014 年 TFT-LCD 显示面板的出货面积为 1.66 亿平方米,2022 年增至 2.35 亿平

方米,年均复合增长率约 4.46%,具体变动情况如下:

数据来源:Omdia

2)5G 技术的应用将为液晶面板行业的发展提供新的动力

未来,5G 预计将成为带动 TFT-LCD 面板需求的主要动力之一。2019 年 3

月,工信部等发布《超高清视频产业发展行动计划(2019-2022 年)》,提出“探索 5G 应用于超高清视频传输,实现超高清视频业务与 5G 的协同发展”。随着5G 技术的逐步成熟及应用,TFT-LCD 面板的大尺寸化趋势能更好地顺应高清化

应用的要求,从而带动 TFT-LCD 面板需求的不断增长。2022 年至 2029 年,

TFT-LCD 面板的出货面积预计将从 2.35 亿平方米增至 2.89 亿平方米,增幅

23.05%,具体情况如下:

数据来源:Omdia

3)液晶面板行业的增长将带动上游液晶材料市场规模的增长

液晶材料决定了屏幕的显示效果,是液晶面板的核心上游材料之一,TFT-LCD 面板出货面积的增长将带动上游 TFT 混合液晶材料市场需求的增长。而公司的单体液晶产品处于 TFT 混合液晶的上游,数种单体液晶通过物理混配过程后产出混合液晶。因此,单体液晶的市场变化趋势与混晶的趋势基本保持一

致。按照每平方米面板使用约 3.5 克液晶材料测算,2022 年全球 TFT 混合液晶

市场规模约为 823 吨。

4)产业中心向中国大陆转移,上游国产显示材料企业有望受益

长期来看,LCD 面板已呈现出全球产业中心向中国大陆转移的明显趋势,

据 IDC 统计,2022 年 1-7 月,京东方、华星光电、惠科等中国大陆面板厂在全

球大尺寸 LCD 面板领域的市场占有率合计已超 60%。预计随着 LCD 产业中心的

转移,中国大陆企业在全球显示面板行业的市场占有率将快速提升,有望为上游国产显示材料企业提供更大的市场空间。

编制:诸葛御 责任编辑:赵皋

来源: 思瀚产业研究院 瑞联新材

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告