磷矿石资源在全球分布较广但高度集中。据美国地质调查局统计,世界磷矿基础储量 670 亿吨,其中经济储量为 180 亿吨,主要分布在非洲、北美、亚洲、中东、南美等 60 多个国家和地区,而其中 80%以上集中分布在中国、摩洛哥(包括西撒哈拉)、美国和南非。中国磷矿石资源的基础储量为 32.4 亿吨,位居世界第 2 位,但包含了大量低品位的矿石。2021 年,世界磷矿石产量约 2.19 亿吨,同比下降 1.79%,其中中国产量位列全球第一。

全球磷矿资源虽然丰富,但在地域分布上不均衡,世界磷矿供应困局日益凸显,加之全球磷矿资源的快速开发使优质磷矿日益减少,美国等许多生产国已将磷矿资源纳入战略储备,实施资源保护政策。

中国磷矿资源“丰而不富”,由于近几年优质磷矿消耗过快,稀缺性正逐渐显现,磷矿贫化加剧,富矿供应短缺,用矿成本逐年升高。我国磷矿资源储量分布不均衡,云南、贵州、湖北、四川、湖南五省的保有储量超过了全国总保有储量的 80%以上。“南磷北运,西磷东调”成为我国磷资源供应的基本格局。

经过多年发展,国内高品位矿资源不断消耗,供应量持续降低,磷矿整体品位下降明显,开采难度加大,成本持续上升。受国家环保限采及长江保护治理等政策影响,磷矿开采行业落后产能持续退出,约束了磷矿开采产量,国内主要磷矿产区磷矿石产量下降,国内磷矿采选行业相应的呈现出产业集中度高、上下游一体化程度高、准入壁垒高的基本特征。

磷矿作为一种分布相对集中的稀缺性矿产资源,被国家列入战略保护矿产资源,国家对新增磷矿开发进行限定规划。长江经济带是我国磷矿石主产区,随着《长江保护法》实施,长江生态保护受到高度重视,“三磷”治理政策不断加强,磷矿石产量持续受到影响。同时,随着新能源电池对磷酸铁需求增长,进一步拉动了对磷矿石的需求。

从磷矿产业下游发展趋势看,磷资源开发利用将向集群化、循环化、精细化、高端化发展,产业链实现横向扩展及纵向延伸。

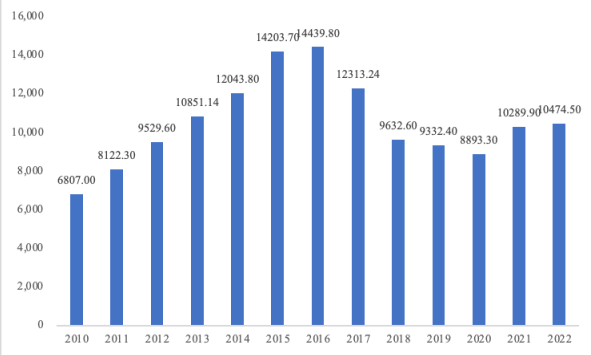

2021 年以来,环保政策的压力不减,对磷矿开采产量形成了有效的约束和限制,叠加国家含磷新能源材料产业的快速发展,磷矿石供需维持紧平衡状态。根据国家统计局数据,2021 年磷矿石产量 10,289.90 万吨,同比上涨 15.70%,2022年下游新能源产业持续放量,全年磷矿石产量达到 10,474.50 万吨。

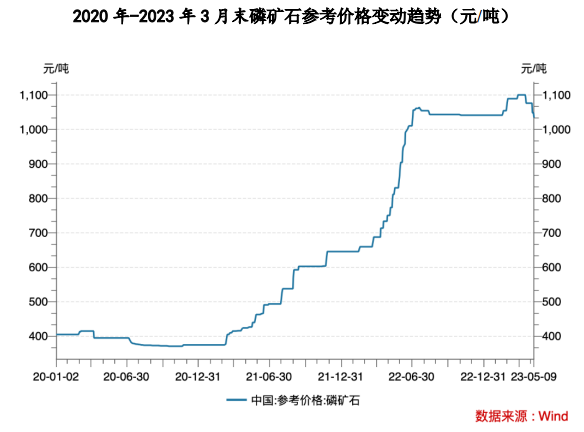

磷矿石市场价格维持上涨后的高位运行,市场整体维持供需紧张的局面。2023 年一季度国内磷矿石市场供需矛盾持续,价格保持高位震荡局面,价格持续攀升。

2010 年至 2022 年末磷矿石产量(万吨)

数据来源:Wind

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告