医疗器械作为现代医疗卫生体系建设的重要支柱之一,具有高度的战略性、带动性和成长性,受到各国政府的普遍重视,主管部门出台多项政策鼓励国产医疗器械加快创新、推动高端医疗器械国产化,促进新技术的推广和应用,推动国内医疗器械产业的快速发展,2017 年国家科技部办公厅印发《十三五医疗器械科技创新专项规划》,明确提出加速医疗器械产业整体向创新驱动发展的转型,完善医疗器械研发创新链条;培育若干年产值超百亿元的领军企业和一批具备较强创新活力的创新型企业,大幅提高产业竞争力,扩大国产创新医疗器械产品的市场占有率,引领医学模式变革,推进我国医疗器械产业的跨越发展。

在政策支持下,我国医疗器械产业取得长足的发展,创新能力、产业化水平明显提升,初步建成专业门类齐全、产业链条完善、产业基础雄厚的产业体系,涌现出一些研发能力强、技术含量高的企业,在医学影像、体外诊断、先进治疗、医用材料及植介入体等部分高端领域开始打破国外产品的垄断,实现进口替代。

与此同时,一方面,2009 年开始我国持续深入推进新一轮医疗卫生体制改革,在“保基本、强基层、建机制”的基本原则指导下,我国医疗卫生投入增加,推动医疗机构尤其是基层医疗卫生机构临床诊断及治疗水平的提升,不断促使其医疗器械的更新换代需求,另一方面,伴随我国医保覆盖范围及深度提升、叠加人口老龄化深入,全国诊疗总人次的稳步上升,进而持续释放国内医疗器械的临床使用需求。

政策和需求共同推动我国医疗器械市场规模快速增长,《中国医疗器械蓝皮书(2022)》数据显示,2021 年我国医疗器械市场规模约为 8,908 亿元,成为仅次于美国的第二大医疗器械市场,在整个医疗行业中的重要地位越发凸显。

对比来看,全球市场药品市场规模与医疗器械市场规模比例约为 1.4:1,发达国家基本上达到 1:1,但是我国约为 3:1,医疗器械市场规模远远低于药品市场规模,伴随医疗器械应用水平的不断进步,我国将遵循发达国家“重器械、轻药品”的发展路径,未来国内医疗器械市场仍存在较大的增长潜力。

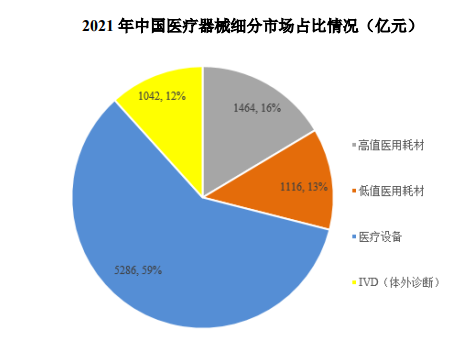

医疗器械细分市场中,2021年医疗设备市场规模约为5,286亿元,占比59%,其次为以骨科植入、血管介入为代表的高值医用耗材,市场规模约为1,464亿元,占比 16%,低值医用耗材、IVD(体外诊断)分列 3、4 位。

资料来源:中国医疗器械蓝皮书(2022 年)

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告