(1)简介

氮氧化物是空气污染的主要来源之一,烟气脱硝是从燃烧产生的烟气中去除氮氧化物的过程。目前国内主流的工业脱硝技术处理路线主要包括 SCR(选择性催化还原法)和 SNCR(选择性非催化还原法)。

SCR(选择性催化还原法)工艺适用温度范围广,脱硝效率可达到 90%以上,可实现 NOx 排放浓度小于50mg/m3。SNCR(选择性非催化还原法)工艺对应的产品价格较低、布置简易、占地面积小,使用人需投入的建设及运行成本低;但适用温度一般为 850℃~1,150℃,下游设备易堵塞和腐蚀,脱硝效率 30%~80%,氨逃逸量较大。

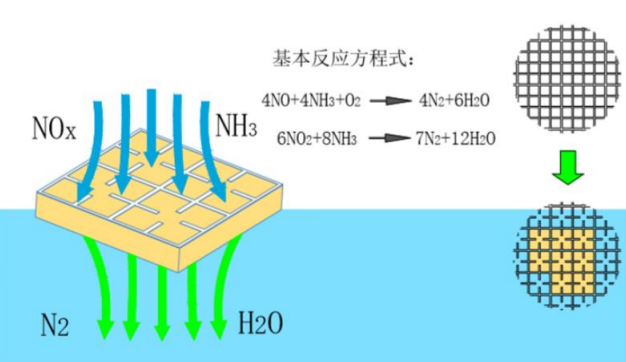

SCR 脱硝技术的工作原理为在脱硝催化剂的作用下使还原剂氨选择性地和氮氧化物还原生成氮气和水,起到净化烟气、减少氮氧化物排放的作用。

图:SCR 催化剂催化反应过程

SCR 脱硝催化剂是 SCR 脱硝系统的核心部件。脱硝催化剂不同的技术特点及性能要求,如活性、选择性、机械性能、抗毒性、耐热性、SO2氧化率、寿命、比表面积等,适用于不同的工况环境。催化剂的活性温度范围是最重要的指标,反应温度不仅决定反应物的反应速度,而且决定催化剂的反应活性。

按照成型的状态分类,脱硝催化剂可分为蜂窝式催化剂、平板式催化剂和波纹板式催化剂。蜂窝式催化剂,挤压成型、蜂窝载体负载成型;几何比表面积大,活性高、耐磨性好,再生性好;适合各种工况环境。平板式催化剂,金属板/网为骨架,表面负载活性涂层;拆卸方便、不易堵灰;适用于烟气含尘量较高的状况。波纹式催化剂,波纹状玻纤作载体,负载活性涂层;比表面积中等,质量轻,但易磨损,使用条件苛刻,烟气必须较为清洁。

(2)应用情况

大气中氮氧化物排放的主要来源为电力行业和钢铁、水泥、焦化等非电行业。SCR 脱硝技术具有脱硝效率高、运行稳定,氨逃逸低等优异性能,能够更好地满足环保要求,广泛应用于火电厂、钢厂、水泥厂、焚烧厂等工业烟气脱硝。根据统计,2019 年,SCR 脱硝技术在电力、钢铁、焦化等行业的应用比例已经超过了 95%、70%、90%。

SCR 脱硝催化剂作为目前工业上应用最广的脱硝技术中的核心产品,是国家治理火力发电厂、钢铁厂、水泥厂等固定源和汽车等移动源对大气排放氮氧化物污染物的重要手段之一,对国家控制工业废气排放,实现工业超低排放标准及大气污染物环保治理具有重要意义。

(3)行业发展现状、趋势

①大气污染治理力度不断加大,市场规模稳步提升

近些年,政府逐步认识到经济发展与环境保护协同发展的必要性,环境污染治理也上升到国家战略。决策层环境保护意识不断强化,生态文明理念逐渐加深,政府相继出台多项政策指导大气污染防治。

我国大气污染防治起步晚但发展快,治理措施从火电脱硫到火电脱硝除尘、再到其他行业限产、直到当前的非电提标改造,污染物防治也从单一的二氧化硫扩展到五大空气污染物全面控制,治理手段丰富,技术先进,范围全面,我国大气污染防治四十年间实现了快速发展。

脱硝催化剂作为高效的脱硝技术手段,是大气污染防治的重要手段。在环保要求不断趋严的背景下,国内烟气治理领域的电除尘、袋式除尘、脱硫、低氮燃烧、脱硝等技术装备和工程建设能力得到快速提升,与之配套的除尘滤料、脱硝催化剂等领域得到快速发展。根据北极星大气网的公开数据,2017 年度、2018年度和 2019 年度脱硝催化剂市场规模分别约为 60 亿、75 亿、85 亿;且预计未来三年,电力行业将继续保持每年 50 亿以上的存量容量,非电行业以每年 15%以上的速度继续增长。

②电力市场趋于稳定,非电市场空间广阔

大气中烟尘和 NOx 排放的主要来源为电力行业和钢铁、水泥等非电行业,而我国电力行业以火力发电企业为主,火力发电的燃料煤炭在燃烧过程中会排放大量的烟尘和 NOx。因此,电力行业一直是国家大气污染治理的重点。2015 年国家环境保护部、国家发展和改革委员会、国家能源局印发的《全面实施燃煤电厂超低排放和节能改造工作方案》,要求到 2020 年,全国所有具备改造条件的燃煤电厂力争实现超低排放(其中,在基准氧含量 6%条件下,氮氧化物排放浓度不高于 50 毫克/立方米)。

国家针对火电行业出台了一系列烟气排放的治理政策,通过污染物排放技术和装备的发展应用以及超低排放的全面实施,电力行业节能减排取得较好的成绩,截至 2021 年底,我国达到超低排放限值的煤电机组约 10.3 亿千瓦,已占全国煤电总装机容量 93%。因此,电力行业超净排放改造已基本完成,脱硝催化剂在电力行业市场趋于稳定。电力行业对于脱硝催化剂需求主要来源于已完成超低排放改造的设备后续更换。

火电行业超低排放初装改造已基本完成,非电行业正成为主战场。2021 年11 月 2 日,国务院发布《关于深入打好污染防治攻坚战的意见》,在着力打好臭氧污染防治攻坚战中提出推进钢铁、水泥、焦化行业企业超低排放改造,重点区域钢铁、燃煤机组、燃煤锅炉实现超低排放;到 2025 年,挥发性有机物、氮氧化物排放总量比 2020 年分别下降 10%以上,臭氧浓度增长趋势得到有效遏制,实现细颗粒物和臭氧协同控制。

在钢铁行业,2019 年 4 月,生态环境部等部门发布的《关于推进实施钢铁行业超低排放的意见》明确钢铁企业超低排放指标要求,烧结机机头、球团焙烧烟气氮氧化物排放浓度小时均值不高于 50 毫克/立方米;明确推动现有钢铁企业超低排放改造,要求全国新建(含搬迁)钢铁项目原则上要达到超低排放水平。

2022 年 1 月 20 日,工信部等部门下发《关于促进钢铁工业高质量发展的指导意见》,要求力争 2025 年,80%以上钢铁产能完成超低排放改造。

在水泥等相关行业,超低排放改造指导方案、规划等也相继出台。国务院下发《“十四五”节能减排综合工作方案》(国发〔2021〕33 号)提出,以钢铁、有色金属、建材、石化化工等行业为重点,推进节能改造和污染物深度治理。推进钢铁、水泥、焦化行业及燃煤锅炉超低排放改造。国家发改委等十部门联合下发《“十四五”全国清洁生产推行方案》(发改环资〔2021〕1524 号)提出,推广水泥窑高能效低氮预热预分解先进烧成等技术;完成 8.5 亿吨水泥熟料清洁生产改造。

工信部等三部委联合下发《“十四五”原材料工业发展规划》(工信部联规〔2021〕212 号)提出,推进实施钢铁行业超低排放改造,研究推动化工、焦化、电解铝、铜冶炼、铅锌冶炼、水泥、玻璃、耐火材料、石墨深加工、陶瓷等重点行业实施超低排放。工信部下发《“十四五”工业绿色发展规划》(工信部规〔2021〕178 号)提出,深入推进钢铁行业超低排放改造,稳步实施水泥、焦化等行业超低排放改造;实施水泥行业脱硫脱硝除尘超低排放、玻璃行业熔窑烟气除尘、脱硫脱硝、余热利用(发电)“一体化”工艺技术和成套设备改造。

我国现行的《水泥工业大气污染物排放标准 GB4915-2013》自 2014 年 3 月1 日起实施,规定水泥窑及窑尾余热利用系统氮氧化物排放浓度排放限值为 400毫克/立方米,重点地区企业依据 320 毫克/立方米特别限值执行。近年来,在绿色发展大趋势下,国内不少省份,如河南、山东、河北、宁夏、山西、吉林等已经根据自身实际制定了水泥行业排放标准,部分地区已明确要求水泥窑及窑尾余热利用系统氮氧化物排放浓度排放限值为 50 毫克/立方米,在较大程度上已严于国家标准,排放限值有了较大下降。

随着钢铁行业超低排放的全面实施、部分省份水泥行业超低排放意见的相继出台,以及将来水泥、有色等行业超低排放意见的全面实施,对烟气净化产品也提出更高的要求,非电行业将成为超低排放改造的主战场,市场前景广阔。

③行业集中度逐年上升,进一步向龙头企业聚集

近年来在国家环保与安全政策日趋严格,上游原材料价格大幅波动,人力、运营成本刚性上涨等多重因素影响下,环保行业竞争程度不断加剧,综合竞争力较弱的中小企业不断退出,而拥有品牌、规模、客户、渠道和资金等优势的企业将占领更多市场,未来集中度提升、行业不断整合的趋势仍将延续。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告