(1)工业自动化行业概况

工业自动化是 20 世纪以来现代制造领域中最重要的核心技术和产业之一,其涉及电力、电子、计算机、人工智能、通讯、机电等诸多领域,需运用控制理论、仪器仪表、计算机信息技术等先进技术,属于综合学科产业,具有技术密集、高投入和高效益等显著特征,是典型的高附加值产业。工业自动化的应用可使工厂的生产和制造过程更加自动化、效率化、精确化,并具有可控性及可视性,从而达到增加产量、提高质量、降低消耗、确保安全等目的。

工业自动化控制系统装置是自动化设备的核心零部件,主要分为控制类、驱动类、执行类与传感类四个层面,并通过系统集成最终形成系统类产品。

其中,控制类产品主要用于控制生产制造过程的温度、压力、流量、物位等变量或物体位置、倾斜、旋转等参数,如 PLC、HMI 等;驱动类和执行类产品则根据控制端发出的具体指令驱动终端设备执行相关动作,如伺服系统、变频器、伺服电机等;传感类产品主要负责感应、测量、反馈内外部信息并传输相关信号,如视觉相机、传感器、编码器等;系统类产品为集成部分或全部前述产品后形成的自动化整体解决方案,如工业机器人、电机模组、机床、数字化工厂等。

工业自动化控制系统装置产品技术含量高、专业性强,应用范围广泛。世界工业自动化行业经过几十年的发展和优胜劣汰,目前已形成少数跨国公司规模化生产、主导全球市场的局面,著名品牌包括德国西门子、日本松下电器、日本三菱电机、日本安川电机等,其产品技术先进、质量稳定、功能齐全,拥有较高的市场知名度。

(2)工业自动化行业发展状况

1)全球工业自动化行业发展状况

全球工业自动化起步于 20 世纪 40-60 年代,并在 20 世纪 80 年代后进入了快速发展阶段。2011 年,美国推出了先进制造伙伴计划(AMP),旨在加强其在制造业的领先优势,并抢占先进制造业发展的制高点;

2013 年,德国提出“工业 4.0”战略,即以智能制造为主导的第四次工业革命,使其进一步巩固作为生产制造基地、生产设备供应商和制造业解决方案供应商的地位。综合来看,智能制造是全球发展先进制造业所关注的热点,而工业自动化技术及产品是智能制造的基石,是现代化工厂实现规模、高效、精准、智能、安全生产的重要前提和保证,具有广阔的应用前景。

工业自动化产品下游应用市场广泛,包括光伏、3C 电子、激光、包装、物流、纺织化纤、印刷包装、塑胶、建材、煤矿、冶金、化工、市政、石油等诸多现代工业领域,其市场需求与下游行业的产能扩张、设备升级换代、产线自动化与智能化水平提升等因素密切相关。一般而言,下游行业设备需求量越大、自动化与智能化水平越高,其使用的工业自动化产品就越多。

近年来,人工智能、机器人技术、电子信息技术等前沿科技的发展加速了机械和电子系统的整合,受益于工业自动化水平的提升,工业自动化产品需求不断增长。根据西南证券研究所数据显示,2022 年全球工业自动化市场规模达到 4,575 亿美元。未来随着全球工业 4.0 时代的持续推进,各应用领域对工业自动化设备的需求将进一步增加。

2)我国工业自动化行业发展状况

我国工业自动化行业的发展始于改革开放初期。20 世纪 80 年代我国开始引进工业自动化技术,随着改革开放进程的加快,我国工业自动化发展迅速,HMI、PLC、伺服系统、变频器等工业自动化控制系统装置产品被广泛应用于各领域的生产设备,尤其在我国 2000 年加入世界贸易组织后,随着出口的大幅增长,应制造业各个领域的需求,工业自动化技术得到更加广泛的应用,促进我国制造业蓬勃发展,为我国工业现代化做出了较大贡献。

2008 年国际金融危机发生后,各国都加大了科技创新力度,全球产业竞争格局正在发生重大调整。我国制造业面临发达国家和其他发展中国家“双向挤压”的严峻挑战,加紧制造业的转型升级、加快从制造大国向制造强国的转变、抢占制造业新一轮竞争制高点迫在眉睫。

2015 年以来,我国陆续发布《智能制造发展规划(2016-2020)》《“十四五”智能制造发展规划》等一系列战略规划,将发展智能制造列为提升我国制造业竞争能力的重要方向,而培养一批能自主研发核心技术的工业自动化国产品牌厂商是我国大力发展智能制造的基础。

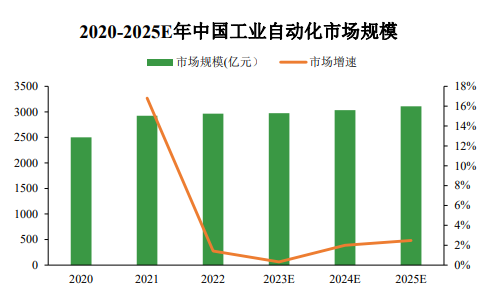

近年来,随着我国制造业的逐渐升级,传统的低技术含量、劳动力密集型制造业逐渐外迁至东南亚等发展中国家,包括数控机床、精密机械、锂电设备、3C电子、新能源汽车、机器人等科技含量更高的新兴产业逐渐成为国内制造业的重要成分。新兴产业的蓬勃发展为我国工业自动化市场提供了广阔的空间,我国工业自动化控制技术、产业和应用有了很大发展。根据 MIR 数据,2022 年我国工业自动化市场规模达到 2,963.88 亿元,2025 年市场规模预计将达到 3,107.51 亿元。

数据来源:MIR DATABANK

长期以来,外资品牌在国内工业自动化控制领域一直占据主导地位,西门子、松下、安川电机、三菱电机等国际知名企业凭借强大的技术实力和稳定的产品品质,掌握了国内大部分 PLC、伺服系统等产品的市场份额。

随着国内工业自动化技术的积累和创新以及国家相关产业政策的支持,国产工业自动化控制产品在产品适应性、技术服务、性价比等方面逐步显现出优势,经过多年的努力,部分国内具有自主研发优势的企业形成了具有一定竞争力的自主品牌,并凭借快速响应、成本、服务等本土化优势不断缩小与国际著名品牌在产品性能、技术水平等方面的差距,国内企业的整体市场份额不断稳步增长。总体来看,国产替代进口的趋势将日渐明显、替代速度将不断加快。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告