(1)连接器行业概况与规模

连接器是电子系统设备之间电流或光信号等传输与交换的电子部件。连接器作为节点,通过独立或与线缆一起,为器件、组件、设备、子系统之间传输电流或光信号,并且保持各系统之间不发生信号失真和能量损失的变化,是构成整个完整系统连接所必须的基础元件。

连接器根据传输介质的不同主要分为电连接器和光连接器。电连接器的主要功能是器件、组件、系统之间的电信号连接,使电路接通、断开并传输电信号, 广泛应用于通信、汽车、航空航天等领域。

光连接器广泛应用于光纤传输线路、 光纤测试仪器等,对于组件的精确度要求较高,应用于传输干线、光检测、长途电信等领域。作为基础的电子元件,连接器不仅要满足性能上能与各种被连接元件相匹配的基础要求,还要满足不同领域客户对产品的品质、稳定性等各方面的 要求。

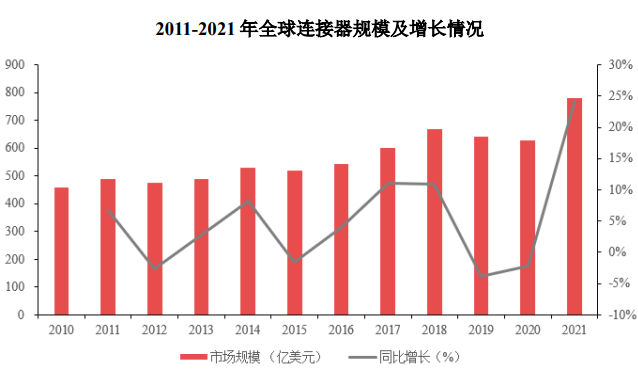

经过多年发展,连接器总体市场规模保持了持续增长的态势。据 Bishop & Associates 统计数据,全球连接器市场规模由 2011 年的 489 亿美元增长至2020 年的 627.27 亿美元,年均复合增长率约 2.80%。根据思瀚产业研究院研究报告, 2021 年全球连接器市场规模达 779.9 亿美元。

连接器行业对下游应用领域变化反 应敏锐,终端市场的规模增长与技术更迭将推动未来连接器市场规模持续扩大,据 Bishop &Associates 预计,2023 年全球连接器市场规模将会超过 900 亿美元。

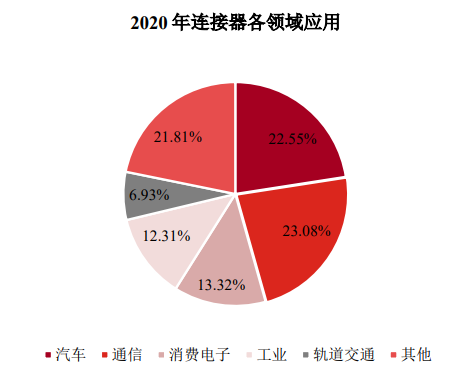

连接器广泛应用于汽车电子、通信、消费电子、工业、轨道交通等诸多领域。 各应用领域连接器的基本工作原理基本相同,但由于特定应用场景、应用需求的不同,连接器的制造工艺、质量标准、形态均有所差异。从 2020 年的情况来看, 全球连接器前五大应用领域是通信、汽车、消费电子、工业、轨道交通,合计占比达到 78%。

(2)连接器在通信行业的应用情况

通信行业是连接器第二大应用领域。通讯连接器产品需要满足特性阻抗、插入损耗、电压驻波比等电气指标,需要实现低信号损耗、低驻波比、微波泄漏少 等功能要求。通讯连接器主要包括宽带通信、数据通信、移动通信三个细分领域。 宽带通信主要包括宽带互联网、有线电视等;数据通信主要包括云计算与数据中心、服务器、存储系统等;移动通信主要包括蜂窝基站、核心网络控制器等。

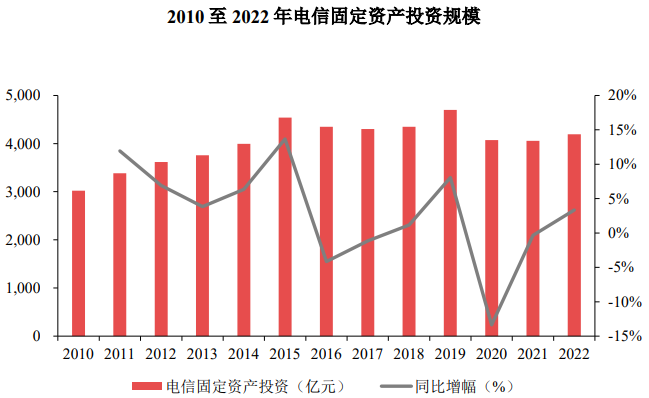

随着信息化技术水平不断提升,互联网数据中心快速发展,下游通信网络更 新换代,通讯连接器市场前景广阔。通讯连接器发展周期与通信基础设施建设周期重叠。目前,我国通讯基础设施建设处于 5G 开启阶段。2016-2018 年我国电信固定资产投资逐年提升,在经过 4G 建设高峰期后,投资增速略有下滑。

但随着 2019 年 5G 的到来,通讯连接器行业重新回到高速增长轨道。由于我国在 2G、 3G 和 4G 时代起步晚于国际,从而导致实际大规模建设及使用周期大大缩短。 目前全球及我国均处于 5G 周期的初期起步阶段,5G 移动网络建设将带领通信 相关制造业进入另一个景气周期。

数据来源:思瀚、工信部

根据工信部发布的《2022 年通信业统计公报》,2022年三大运营商和中国铁塔股份有限公司共完成电信固定资产投资 4,193 亿元,同比增长 3.3%。其中,用 于 5G 的资本开支为 1,803 亿元,占全部投资的 43%。截至 2022 年末,全国共计 已建成约 231.2 万个 5G 基站,2022 年全年新建 5G 基站 88.7 万个,较上年同期增长 36.46%。

根据《5G 经济社会影响白皮书》预测,2020-2025 年期间我国运营商在网络设备的投资约为 1.6 万亿元。 随着通信网络建设进程的加快,通讯连接器作为通讯设备的关键部件之一, 市场需求也将不断增长。根据 Bishop & Associates 统计数据,2019 年中国通讯 连接器市场规模为 62.67 亿美元,2025 年预测将达到 95.57 亿美元。

(3)连接器在消费电子行业的应用情况

消费电子连接器广泛应用于日常消费者生活使用的电子硬件产品,包括数码设备、家用电器、学习硬件和可穿戴设备等。消费电子连接器产品呈现标准化、 小型化的特点。 连接器产品的发展趋势与下游行业的市场需求息息相关,下游行业的产品变革和技术进步,不断推动连接器产业向前发展。

目前消费电子连接器主要朝着向 微型化、集成化、高速化以及适应大电流的方向发展。随着居民可支配收入的不断增长,人们对于消费电子的需求日益增长,带动了消费电子连接器市场的快速 增长。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告