(1)上游行业发展状况

背光显示模组行业上游为向其提供原材料的供应商,包括 FPC、塑胶粒、遮光膜、反射膜、LED 灯珠、增光膜等,上游行业的供应情况、价格变动及产品质量均可能对本行业的经营造成影响。

FPC、LED、中低端膜材及塑胶粒,行业竞争充分,且供货充足,可以满足背光显示模组行业的需要;高端光学膜材主要集中在日本、韩国及美国企业,如3M、SUNTECH 等;制作导光板用塑胶粒集 中在日本住友和三菱集团,此类材料背光显示模组企业议价能力较低。

背光显示模组企业一般会与上游厂商保持稳定的合作关系,及时获取相关材料的技术进步 和价格信息,形成稳定而高效的供应链管理体系,从而确保对市场的快速响应能 力和供货的质量稳定性、及时性。

(2)下游行业发展状况

背光显示模组下游为液晶显示模组厂商,液晶显示模组行业跟随终端市场的需求和技术变动而变动。受全球消费电子产品持续增长影响,全球液晶显示市场保持稳健增长,我国已成为 LCD 电视、电脑、智能手机等消费电子产品的生产 和消费大国。

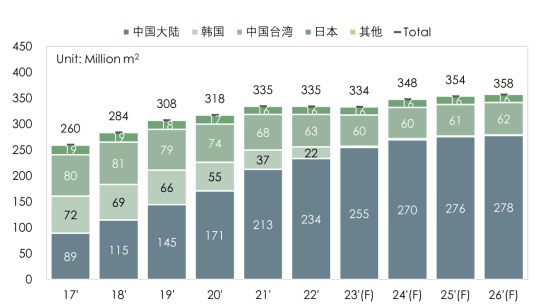

我国液晶显示行业在发展过程中,涌现出一批具有竞争力的液晶显 示面板生产企业,如京东方、深天马、华星光电等,随着中国大陆高世代线产能 持续释放及韩国龙头厂商三星和 LG 陆续关停 LCD 产线的影响,全球 LCD 产能 快速向中国大陆集中。中国大陆已于2020年实现LCD产能占比全球过半的目标。

根据 CINNO Research 数据,预计中国大陆 LCD 产能将持续增长,2022 年中国大陆 LCD 产能 2.34 亿平方米,全球 LCD 产能 3.35 亿平方米;预计到 2026 年, 中国大陆 LCD 产能将增加到 2.78 亿平方米,全球 LCD 产能将增加到 3.58 亿平 方米。

图示:2017-2026 年全球液晶显示面板产能趋势预测

来源:CINNO Research

近年来,我国加大了对液晶显示行业的重视程度,出台了多项扶持政策鼓励投资,国内厂商建立了多条液晶面板生产线,促进了国内液晶显示行业的发展。 目前,我国液晶显示行业正处于技术提升、产能扩张的阶段,液晶显示器市场规 模的进一步扩大会相应带来背光显示模组行业的长远发展。

更多行业报告详见思瀚产业研究院官网,同时思瀚产业研究院提供产业研究、可研报告、商业计划书、园区规划、项目建议书、产业规划等报告。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告