第二次工业革命使得人类进入了“电气时代”。1889 年,世界上第一台电烤炉在瑞士萨马登的贝尔尼纳问世。在经历了一个多世纪之后,全球诞生了多个大型商用餐饮设备生产企业,如 Middleby(美国美得彼)、Ali Group(意大利食品服务集团阿里集团)等,这些大型跨国商用餐饮设备生产企业,拥有完整的产品矩阵,产品线涵盖商用烘焙设备、商用制冷设备、西厨设备、中厨设备等多种不同应用场景的餐饮设备,且于改革开放后纷纷在中国大陆地区设立生产基地 或建立销售网络,中国大陆地区商用烘焙设备产业开始起步。

近年来,随着 80 后、90 后及 00 后成长为主流消费人群和就业队伍,对烘焙食品喜爱程度高的人群占比不断提升,促进了烘焙产业在中国大陆地区的迅速 发展。一方面,烘焙领域餐饮企业从一、二线城市渗透到三、四线城市,甚至到县级地区。另一方面,烘焙行业与“互联网+”“O2O”等新模式开始融合,预定、支付、物流变得更加便利,消费者获得了更好的服务体验,整个烘焙行业从 用户端到供应链端都在升级,烘焙与餐饮渐成融合发展态势,集烘焙店、咖餐厅 甚至烘焙课堂于一体的新业态也开始出现。

可以说,烘焙产业品牌化、时尚化、 健康化、功能化的趋势越来越明显。与之相适应,中国大陆地区商用烘焙设备的 市场需求进一步增长,对烘焙设备的功能要求也日益提升,既有对健康和口味上 的需求,也有迎合餐饮企业及时生产“爆品”烘焙食品的需求。

(1)中国大陆地区烘焙食品行业及商用烘焙设备行业规模

中国大陆地区的烘焙食品市场规模持续增长,从 2017 年的 2,783.8 亿元增长 至 2021 年的 3,779.0 亿元,年均复合增长率约为 7.9%。预计未来五年,中国大 陆地区的烘焙食品市场规模将保持约 8.3%的增速持续增长,在 2026 年预计达到 5,620.5 亿元(数据来源:灼识咨询),相关驱动因素包括消费升级带动的人均 烘焙食品消费金额提升、烘焙食品消费场景增加(如餐前、下午茶、茶歇、庆典 活动等)、烘焙食品在一定程度上替代米饭和面条成为日常餐饮主食,以及烘焙 店迎合快速变化的消费者喜好不断进行产品创新等。

2017 年到 2021 年,伴随着中国大陆地区的烘焙食品市场规模增长,终端烘焙门店、餐饮酒店、中央烘焙工厂等烘焙领域企业对于商用烘焙设备的需求不断 提升,中国大陆地区商用烘焙设备市场规模从 30.5 亿元增长到 40.8 亿元,年均 复合增长率约为 7.5%。

此外,中国大陆地区的烘焙门店数量增长、商用烘焙设备在烘焙门店的渗透率提升、中央烘焙工厂对于商用烘焙设备的需求提升、商用 烘焙设备行业的技术进步,以及中国大陆地区生产的商用烘焙设备在国际市场上 的认可度的提升,亦将共同推动中国商用烘焙设备行业不断进步。根据灼识咨询 预计,到 2026 年,中国大陆地区商用烘焙设备市场规模将达到 59.7 亿元,未来 五年年均复合增长率约为 7.9%。

(2)中国大陆地区商用烘焙设备行业发展现状

经过多年发展,中国大陆地区已形成较为完善的商用烘焙设备产业链,部分 领先企业拥有较为成熟的技术与产品,我国也发展成为商用烘焙设备的生产及使 用大国。目前,商用烘焙设备已经广泛应用于烘焙门店(面包店、中式糕点店、 新式茶饮店等)、超市卖场、便利店、酒店、西餐厅、快餐店、咖啡店等各类型餐饮零售场所,以及中央烘焙工厂、中央厨房、食品烹饪培训学校等非零售场所。 相较于家庭使用的烘焙设备,商用烘焙设备的产品规格、种类更多,对于产品参 数、技术指标的要求更为严格,要求产品应用范围更广,更能够长时间可靠工作。

从生产区域来看,中国大陆地区商用烘焙设备行业呈现一定的区域性特征, 形成了以浙江为中心的华东区、以广东为中心的华南区和以山东为中心的华北区 三大生产集中地。行业内规模化企业较少,市场较为分散,绝大多数为小型企业 和作坊式工厂,数量达上千家,大多没有技术积累,缺乏创新能力。总体而言, 行业发展水平仍有待提高,规模化、规范化企业数量有限,技术水平和国外先进企业仍有一定差距。

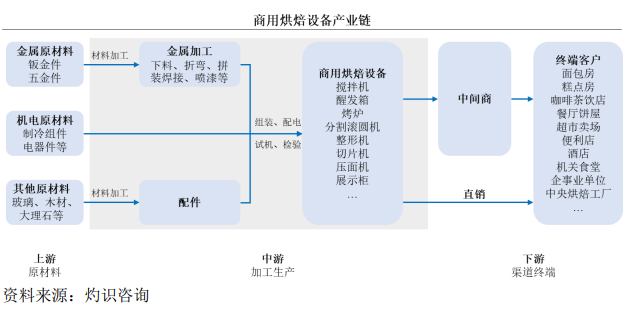

(3)商用烘焙设备行业上下游介绍

商用烘焙设备行业的上下游情况如下图所示:

A.上游行业

商用烘焙设备上游为钣金件(不锈钢等)、各类电器元件(PCB 板、压缩机、制冷组件、加热管等)、其他原材料(玻璃、木材、大理石、塑料等)的生产厂家和贸易商。

B.下游行业

商用烘焙设备广泛应用于烘焙门店(面包店、中式糕点店等)、商超卖场、 中央烘焙工厂、餐饮酒店等其他场所。除了少数生产商自建销售渠道外,我国商 业烘焙设备行业大部分的生产商都选择通过代理商、经销商、工程公司对接下游 客户。

(4)中国大陆地区商用烘焙设备行业进出口情况

①进口情况

尽管中国大陆地区已经拥有了较为完善的商用烘焙设备产业链,部分领先企业也掌握了较为成熟的生产工艺和技术,但是一些餐饮门店,尤其是肯德基、麦当劳等国际餐饮品牌,在拓展新门店时,仍会优先选择海外商用烘焙设备供应商, 而非中国大陆地区本土设备生产商。此外,如桃李面包等大型烘焙食品生产商, 在添置中央烘焙工厂生产线的时候,通常综合考虑生产线的购买成本、使用年限、 维护费用等因素,也有可能选择进口品牌。

根据联合国商品贸易统计数据库的统计,2021 年中国大陆地区进口面包房用烤炉及烤箱(HS 编码:841720)、包含搅拌机、整形机、滚圆机等在内的糕点加工及生产通心粉、面条等产品的机器(HS 编码:843810)、包含电烤炉在 内的电阻加热的炉及烘箱(HS 编码:851410)以及其他食品、饮料工业用生产 或加工机器品类(HS 编码:843880)的金额分别为 1,173.4 万美元、8,908.0 万 美元,67,186.0 万美元,以及 12,436.2 万美元。由于这 4 类 HS 编码对应的机器 设备的范围与商用烘焙设备并非完全重合,因而其进口金额仅作为当地商用烘焙 设备进口金额的参考。

②出口情况

经过多年的发展,中国大陆地区所生产的商用烘焙设备在全球范围内已经受 到认可。2021 年中国大陆地区出口面包房用烤炉及烤箱(HS 编码:841720)、 糕点加工及生产通心粉、面条等产品的机器(HS 编码:843810)、包含电烤炉 在内的电阻加热的炉及烘箱(HS 编码:851410)以及其他食品、饮料工业用生产或加工机器(HS 编码:843880)的金额分别为 10,517.3 万美元、24,486.1 万 美元、36,889.8 万美元以及 41,822.4 万美元。由于这 4 类 HS 编码对应的机器设备的范围与商用烘焙设备并非完全重合,因而其出口金额仅作为当地商用烘焙设备出口金额的参考。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告