涂料一般由成膜物质、颜料/填料、分散介质和助剂四大类物质经过一定工 艺生产加工而成。涂料在国民经济多个行业中起到服务和配套的重要作用,用 途十分广泛,是机械制造、交通运输、轻工、化工、建筑等行业不可或缺的功能材料。

据世界油漆与涂料工业协会(WPCIA)统计,2021 年全球涂料市场的 销售额约为 1,743 亿美元,同比增长 3.99%。 粉末涂料作为绿色环境友好型工业涂料品类,因其成分中不含任何有机溶 剂,所以具有无污染、零 VOCs 排放、回收利用率高、涂装工艺简单及自动化 程度高等特点,目前已被市场广泛认可的环保型绿色涂料。

粉末涂料已广泛应用在建材、一般工业、家电、家具、汽车、3C 产品等众多领域。 国外粉末涂料行业起步较早,国外企业于20世纪30年代开始粉末涂料生产 技术的研发,火焰喷涂将不溶于溶剂的聚乙烯聚合物成功地应用于金属的涂 装,拉开了粉末涂料生产应用的序幕。1952 年,德国首先出现了适用于粉末涂料的流化床浸涂(Fluidized Bed System)技术,粉末涂料在管道、电绝缘、防腐 等领域开始了较为广泛的应用。20 世纪 50 年代末,第一代热固性纯环氧型粉末 涂料在美国诞生。

1962 年,法国 Sames 公司发明了静电粉末喷涂设备,同一时 期热固性环氧粉末涂料诞生,上述两项技术发明的问世标志着粉末涂料开始进入高速发展阶段。20 世纪 70 年代后期至 80 年代初,欧美对排放挥发性有机物 的限制法规不断颁布,粉末涂料作为最理想的品种进一步引起世界各国重视, 进入 90 年代后,随着装饰性粉末涂料问世,粉末涂料得到极大的发展。

我国粉末涂料行业发展的起步阶段始于 20 世纪 70 年代,原化工部涂料化工 研究所和广州电器科学研究所带头开展了很多探索性工作,随着国外配方、生产技术和生产设备的引入,国内的粉末涂料生产商开始逐步消化吸收国外技术并进 行国产化,涌现了一批国有企业。在粉末涂料配方技术迅速进步的同时,环氧、 聚酯、固化剂、流平剂、消光剂、颜料、填料等原材料方面的研发和生产也取得 迅速突破。

粉末涂料生产设备经过从引进进口设备和学习的阶段开始逐渐发展成为具有中国特色的规模化供应体系。涂装系统从完全依靠引进国外设备发展到改造创新、设计生产的完全国产化,大大降低了粉末涂料的生产和涂装应用成本, 对我国粉末涂料行业的发展起到了重大的推动作用。至 2018 年,我国年产量过 万吨的粉末涂料生产企业已达 15 家,年产五千吨的粉末涂料生产企业超过 40

家,除阿克苏诺贝尔(中国)、黄山华佳、立邦(天津)、老虎涂料等外资企业 以外,代表性的领先国内企业包括安徽美佳、广州擎天、温州立邦、福建万安、 江苏华光、天津翔盛、浙江华彩、广东华江、广东睿智等。

目前,中国的粉末涂料生产和消费量已位居全球第一,但部分产品技术,特别是特殊功能粉末涂料 领域国内企业与国外公司还存在一定差距。 近几年,我国涂料行业发展受到国家环保及相关政策的推动,在做好源头控制的政策引导下,高 VOCs 含量涂料以及生产和使用高 VOCs 含量的溶剂型项目 被限制,低 VOCs 含量涂料,如粉末涂料,得到了政策鼓励,进入了新的发展阶段。

中国涂料工业协会发布的《中国涂料行业“十四五”规划》强调了“十四五” 绿色涂料发展方向,加强低VOCs 含量涂料的推广工作,大力推动涂装领域使用 粉末、水性、高固体分、辐射固化等低VOCs 含量的涂料,实现涂料行业的结构 调整目标,到 2025年环境友好型涂料将占到涂料总产量的 70%。

资料来源:中国化工学会涂料涂装专业委员会

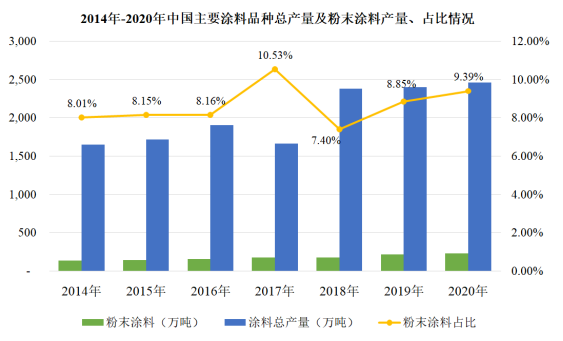

根据中国化工学会涂料涂装专业委员会统计信息,近年来在一系列环保政策 的推动下,我国主要涂料总产量呈现波动态势,传统溶剂型涂料增长较缓,粉末 涂料产销量均保持快速增长,市场空间不断扩大。2017 年至 2020 年,粉末涂料产量分别为 175 万吨、190 万吨、212 万吨、232 万吨,年复合增长率为 9.85%; 2017 年至 2020 年,热固性粉末涂料销量分别为 160.50 万吨、176 万吨、192 万 吨、212 万吨,年复合增长率达 9.72%。

虽然我国涂料工业发展迅速,但与欧美发达工业国家相比,粉末涂料市场 份额占比偏低。根据中国涂料工业协会《中国粉末涂料涂装产业白皮书 2022》 所述,纵观欧美市场粉末涂料涂装比例占到工业涂料品类的 20-25%,而目前中 国市场占比不到 10%,因此考虑到我国 GDP的持续稳定增长及向工业化国家行列的进一步迈进,粉末涂料行业发展前景广阔。2016-2021 年,国内粉末涂料行业市场规模整体仍处于持续增长区间,复合增长率为 11%。2021 年中国粉末涂 料市场规模在 388 亿元左右,较上年增长 13%。

随着国家节能环保标准的提 高,绿色产业政策的持续推进和实施,“漆改粉”取代不环保的溶剂型涂料将 直接提高下游行业需求,粉末涂料一定在不久的将来将成为千亿级的主流工业 涂料品类。2022-2026 年,预计中国粉末涂料市场增速仍将以 5%-10%的增速持 续增长,2026 年中国粉末涂料市场规模将达到 554 亿元。

根据《中国化工报》报道,随着近年来我国绿色发展要求的不断提高,“漆 改粉”趋势不断加速,粉末涂料在整个涂料体系中所占份额越来越大。目前中国 已成为粉末涂料生产和消费大国,预计到 2022 年中国粉末涂料产量规模将超过 250 万吨。

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 光华股份

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告