近年来我国冶炼企业产能逐年扩张,但由于我国对精炼铜消费需求较高,供应整体偏紧。据中国有色金属协会统计,2021 年国内铜冶炼企业产量合计为 1200万吨。2020 年上半年,受到铜矿原料供应紧张等问题影响,冶炼企业产能利用率都比较低,产量出现同比下降趋势。

下半年,随着原料供应紧张局势逐渐的缓解,铜下游需求逐渐好转,同时硫酸胀库问题得到解决,因此冶炼企业开启冲产量模式,同时 8 月以后检修力度明显下降,因此冶炼企业产出增长明显。预计2021 年国内计划新增 75 万吨粗炼产能和 102 万吨精炼产能,基本以使用铜矿原料为主。2022 年 1-10 月全国精炼铜累计产量为 898.60 万吨,同比增长 3.70%。

目前国内三大铜消费增长动力分别是家电、房地产以及新能源/半导体行业。受诸多因素影响,中国各行业铜消费需求都出现明显减弱。目前,各行各业有序复工复产,铜消费端开始复苏,三季度起进入消费淡季,金九银十旺季延迟。整体来看,铜价大跌大涨对行业需求影响较大,行业竞争加剧。

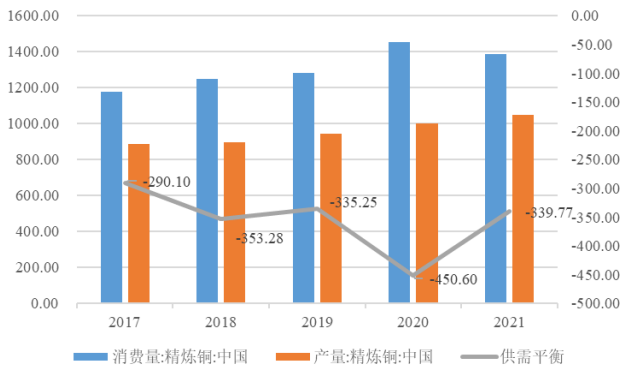

图 2017-2021 年中国精炼铜供需平衡(单位:万吨)

数据来源:Wind

根据发达国家的历史经验,全球主要发达国家与地区铜消费呈现出一定的“S”型曲线增长态势,即“慢增长-快速上升-达到峰值-开始下降-基本稳定”的增长态势。全球铜消费的零增长点大致集中在人均 GDP 的 16,000-18,000 美元之间。

中国的产业链结构完善,电子信息产业持续发展,预计人均 GDP 也将持续增长,对铜的需求仍将保持稳定增长,预计高峰期将在 2025 年前后出现,需求峰值约为 1,570 万吨左右,目前仍有 180 多万吨的增长空间,2020-2025 年需求增速将会逐渐降低,国内市场增量空间将会有所减少。

尽管我国精炼铜产量全球最高,但是产量仍然不足以满足国内需求,因此我国需要大量进口精炼铜,我国精炼铜进出口市场仍然展现出了明显的贸易逆差。根据中国海关数据显示,2020 年中国精炼铜进口量为 362.7 万吨,同比减少8.52%。2022年 1-6 月中国精炼铜进口量为 187 万吨,比 2021年上半年增长 4.4%。

与进口量相比,中国精炼铜出口量处于较低水平,并且还处在逐渐下降的趋势中。根据中国海关数据显示,2021 年中国精炼铜出口量为 26.6 万吨,同比增长20.56%。

编辑:曾婉甜

来源:思瀚产业研究院 锌业股份

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告