人工智能产业链包括基础层、技术层、应用层。基础层是人工智能产业的基础,主要有 AI 芯片、传感器、云计算平台等,为人工智能提供算力与数据的支持;技术层包括感知层、认知层、平台层,感知层以算法模拟人的感知来构建技术路径,可分类为计算机视觉、语音、触感和味觉等,认知层以算法模拟人的认知,使机器具备理解、学习、推理以及思考的能力,平台层主要为技术开放平台与基础开源框架,为人工智能技术提供平台支持;应用层将人工智能技术落地到具体的应用场景,根据不同需求形成具体的软硬件产品与解决方案。

数据来源:《人工智能产业发展与创新趋势白皮书》(赛迪顾问)

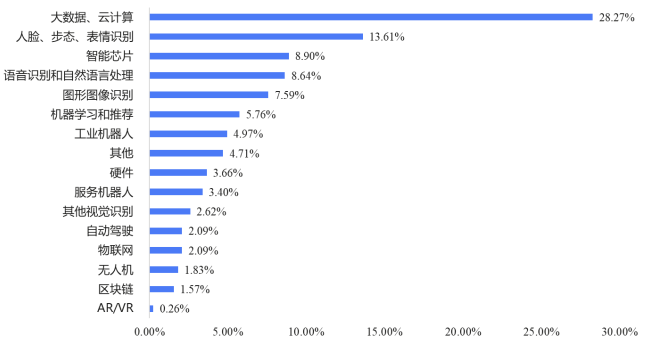

从技术应用看,根据中国新一代人工智能发展战略研究院 2021 年的研究,中国2205家人工智能企业中,涉及基础层和技术层的人工智能企业共有382家。其中,智能芯片、语音识别和自然语言处理、图形图像识别、机器学习和推荐、工业机器人、硬件的企业数占比相对较高,依次为 8.90%、8.64%、7.59%、5.76%、4.97%和 3.66%。

图:国内基础层及技术层人工智能企业分布情况

数据来源:《全面融合发展中的中国人工智能科技产业》(中国新一代人工智能发展战略研究院)

从应用场景看,根据艾瑞咨询的研究,2020 年中国人工智能市场的主要应用场景为政府城市冶理和运营(公安、交警、司法、城市运营、政务、交运管理、国土资源、监所、环保等)、互联网、金融,合计占比达到 79%。而随着人工智能行业核心技术的增速不同,不同下游行业对人工智能技术和产品的应用节奏不同,未来行业格局将会发生一定变化。

2020 年,中国提出加快包括大数据中心、人工智能等在内的新型基础设施建设,推动产业信息化、数字化、智能化转型发展。由于非接触式交互逐渐兴起,人工智能融合应用速度显著加快。根据艾瑞咨询预测,2025 年,人工智能核心产业规模预计达到 4,532.6 亿元;2025 年,人工智能带动产业规模预计达到16,648.3 亿元。

图:2019-2025年中国人工智能产业规模

数据来源:《2020 年中国人工智能产业研究报告》(艾瑞咨询)

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告