1、行业发展趋势

(1)商务与社交活动日益增多为商务男装市场发展创造有利条件

改革开放以来,我国国民经济迅速发展,中小企业不断涌现,已成为社会经济生活中不可缺少的组成部分。中国市场化改革一直强调和鼓励多种所有制发展和多种市场主体共存,随着工商登记制度改革的大力推进,大众创业蔚然成风,私营新增市场主体快速增加,成为近年来企业法人单位数量变化的显著特征。根据国家统计局数据显示,我国企业法人单位数量从 2010 年的 651.77 万个快速增长至 2021 年的 2,866.52 万个,年复合增长率达到 14.41%。

随着社会经济的不断发展和中小型企业的不断崛起,国内从事商业活动的人越来越多,为了出席不同的商务场合,需要搭配不同的男装,为我国商务男装市场提供了有力的发展条件。

(2)居民收入快速增长,消费结构不断升级

根据国家统计局统计数据,我国城镇居民人均可支配收入从2013年的26,467元增至 2021 年的 47,412 元,年均复合增长率达 7.56%。与此同时,居民消费能力大大提升,城镇居民消费性支出从 2013 年的 18,488 元增长至 2021 年的 30,307元,年复合增长率为 6.37%。随着我国居民可支配收入的快速增长,社会消费结构亦处于不断升级进程之中,具体表现为在居民消费水平和消费质量提高的基础上,其消费结构不断合理优化,不断由低层次消费向高层次消费转变。

随着我国居民收入的持续增加,城镇人口数量的进一步加大,人民的生活水平的不断提高,穿衣风格也随着思想观念的变化而改变着,人们对服装的需求不仅仅局限于过去的保暖、遮羞,而是个人品味、文化、修养的体现,消费者逐渐形成了自己的审美兴趣和消费趋向。同时,由于不同年龄阶段有不同的市场需求,各季节也有明显的穿衣风格及色彩,使得人们在追求物美价廉的同时,质量、款式、流行元素、品牌效应、色彩搭配等因素已成为购买服装的基本需求。

如今,消费者对服装的精神需求已经超过生理需求,服装品牌可以代表财富、地位、生活方式、文化信仰、甚至是科技潮流,其符号价值日益明显。为迎合消费者对各类符号价值的追求,国内服装品牌亦在不断加大创新力度,为服装加入更多新的元素,为消费者提供更多选择,满足人们对美好生活的需求。此外,随着年轻消费者个性化需求的增强,男装消费开始从实用大方的价值选择向时尚、有型的方向发展,更加注重品牌时尚品位、产品品质和优质的体验服务。

(3)新零售将为男装市场注入新活力

在社会消费结构升级的背景下,消费者的需求日趋个性化、多样化,催生出了线上、线下渠道融合发展的“新零售”模式。“新零售”,即企业以互联网为依托,通过运用大数据、人工智能等先进技术手段,对商品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合的零售新模式。

“新零售”的核心要义在于推动线上与线下的一体化进程,其关键在于使线上的互联网力量和线下的实体店终端形成真正意义上的合力,从而完成电商平台和实体零售店面在商业维度上的优化升级。同时,促成价格消费时代向价值消费时代的全面转型。

线下渠道销售方面,男装企业融合数字化、互动等科技技术,与线上渠道融合打通。线上渠道方面,KOL 和垂直电商成为男装新兴销售渠道,随着抖音、小红书等移动社交平台的流行度、普及度的提升,网红、明星引领着新的流量渠道;垂直电商以精准的差异化定位和独特的品牌附加值,为供应商、网络零售商、采购商、消费者提供优质服务。

同时,男装企业升级线上渠道,从公域流量有效转化为私域平台流量,通过大数据对目标客群进行精准运营。男装企业以互联网为依托,通过运用人工智能、大数据等技术手段,升级商品的生产、运转与销售过程,进而重塑产业结构、构建生态圈,并对线上服务、线下体验以及现代物流进行深度融合,打通全渠道、实现优势互补,为消费者提供更好的购物体验。

(4)多品牌化转型

所谓多品牌化战略,即为男装企业在取得一定经营基础后,为了满足不同消费者个性化、差异化的消费需求,在单一品牌基础上,扩展出同一产品类型或不同产品类型的两个或两个以上品牌经营的战略模式。多元化的定位方式是形成男装品牌之间差异性的重要手段,男装企业必须扩宽自己的品牌定位方向,才能寻找到不同品牌间的差异,为自身的产品塑造符合目标市场的个性化的品牌形象。

当下,随着收入水平的提升,男性消费者对于服装的个性化、多样化需求急剧增长,同时由于国外男装品牌大举进入中国市场的影响,男性消费者已不再满足于男装市场上男装产品风格单一的局面。这样的一种现状客观上要求各大男装企业进一步细化消费群体,以多样化和差异化来满足不断变化中的市场需求。在不断深化的细分市场以及逐渐多样化的需求下,越来越多的国内男装企业开始实施多品牌战略,经营多个不同风格的男装且每个品牌具有多元化产品的特点,借此来满足市场的差异化需求。

(5)国潮热流,国产品牌得到了更多关注

此前,中国消费领域多以外资品牌为主导,近年来,以国潮为主题的产品得到了越来越多国内消费者的青睐。一方面,庞大的国内市场成为国潮兴起的坚实物质基础。近年来中国经济高速发展、国家综合实力逐步增强、国际地位显著提升,目前,我国已是全球第二大经济体,人均 GDP 突破 1 万美元,拥有全球最大的中等收入群体;另一方面,在越趋复杂的国际形势下,国人对民族文化的认同感以及文化自信大幅提升,以中国文化和传统为基础,集时尚、民族特色、格调于一身的中国潮流得到了越来越多群体的喜爱及认可。

国潮的兴起是综合国力、经济社会、文化自信发展到一定阶段的必然产物。目前,在消费电子、文化娱乐、服装服饰、汽车、化妆品、食品等多个领域中国潮流快速兴起,国货服装品牌在消费者中的关注度正不断提升,成为消费者彰显个性以及追求时尚潮流的重要出口。未来,在国潮热流的加持下,新一代的国货品牌将充分加入中国传统文化元素等进行产品创新,兼顾品质升级、高效服务,通过数字化变革等手段,多方位触及消费者,逐步提升品牌认知度。

2、面临机遇与风险

中国服装行业面临未来高端化、品牌化的注重提质的发展机遇。2021 年 10月,中国服装协会公布《中国服装行业“十四五”发展指导意见和 2035 年远景目标》,提出品牌发展目标:“十四五”期间,服装产品质量不断提高,品牌文化内涵和影响力持续提升,品牌培育管理体系进一步完善,打造一批市场认可度高、美誉度好的知名品牌,重点培育 3-5 个具有全球时尚话语权的国际品牌,培育千亿级以上品牌价值产业集群。

2022 年 1 月,国务院印发《“十四五”市场监管现代化规划》,提出“开展中国品牌创建行动,率先在化妆品、服装、家纺、电子产品等消费品领域培育一批高端品牌”。我国服装行业将加快融入“双循环”新发展格局,以科技时尚绿色为主题,加快推进品牌化、数字化、时尚化、绿色化转型,大力增强企业新时期竞争力,形成科技、时尚、可持续融合发展的产业新生态,高效推动行业高质量发展。

与此同时,国货品牌发展迎来历史性机遇。在民族自信等因素的影响下,中国消费者的审美心理和消费习惯不断改变,中国品牌进入了品牌培育和塑造的黄金时期。根据《麦肯锡 2022 中国时尚产业白皮书》,超过 85%的国货消费者过去一年国货消费占比有所增长,消费者购买国潮服装前三大考虑因素是“支持国货”、“中国风元素”、“产品质量”。

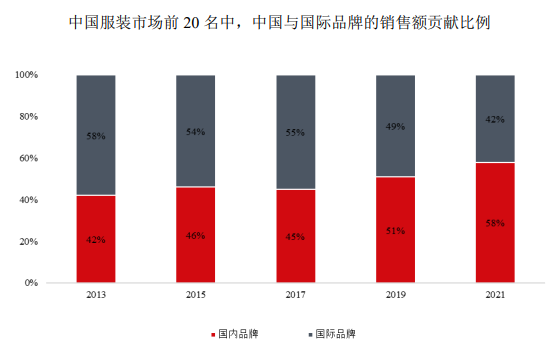

根据《麦肯锡 2022 中国时尚产业白皮书》和Euromonitor 的数据,国产品牌在中国服装行业 20 强中的销售额稳步提升,随着消费者对本土品牌的信心和偏爱不断提升,叠加供给和消费的“双升级”以及国家扩大内需的战略,国际品牌在国内中高端市场的竞争优势不再明显。在中高端市场,国货品牌有了更多弯道超车的可能,优秀的国货品牌将迎来发展良机。

数据来源:《麦肯锡 2022 中国时尚产业白皮书》、Euromonitor

同时,中国服装行业仍面临不少制约,国内服装品牌的开发设计实力和高端人才存在一定制约,创新能力不能完全适应高质量发展要求,群众个性化、多样化消费需求存在难以得到有效满足的风险;产业链的研发设计、采购生产、销售和品牌管理各环节的数字化构建存在一定制约。国内男装品牌不断提升渠道规模和品牌运营管理能力,业内竞争不断升级,存在市场竞争日趋激烈的风险。

更多行业报告详见思瀚产业研究院官网,同时思瀚产业研究院提供产业研究、可研报告、商业计划书、园区规划、项目建议书、产业规划等报告。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告