1、锂电池简介

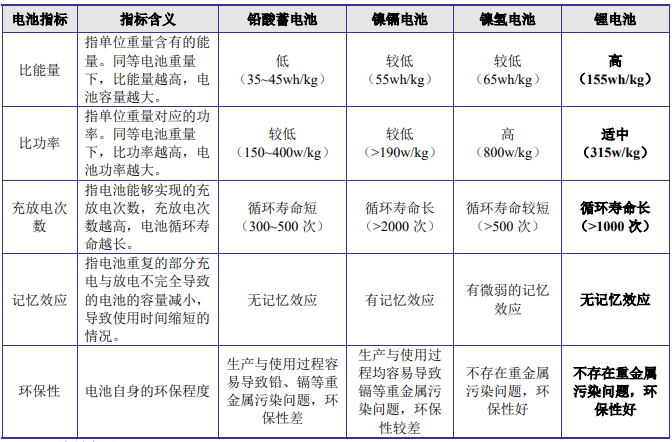

锂电池,又称锂离子电池,是一种依靠锂离子(Li+)在正极与负级之间移动来达到充放电目的的一种二次电池。与其他主要的二次电池对比,锂电池具有能量密度高、放电功率高、循环寿命长、无记忆效应和绿色环保等明显优势,具体情况如下:

资料来源:GGII

在电动汽车、电动轻型车、电动工具、消费电子和新型储能等行业大发展的背景下,锂电池综合优势与下游领域对电池大容量、高功率、使用寿命和环境保护日益提升的需求相契合,存在广阔的市场应用前景。

2、锂电池行业的发展历程

①全球锂电池行业发展历程

20 世纪 90 年代初,日本索尼公司研制的锂电池首次应用于便携式电子产品,开启了全球锂电池的商业化应用的初步探索;21世纪早期,随着智能手机、MP3、平板电脑等消费电子产品的普及与锂电池生产工艺技术的提升,锂电池出货量快速增长,全球锂电池产业进入了快速发展期。近年来,受新能源汽车、电动轻型车、电动工具、新型储能等领域拉动,全球锂电池的市场空间保持了快速增长的态势。

②中国锂电池行业发展历程

我国锂电池行业起步较晚,自 1998年首次引入锂电池相关技术以来,我国锂电池产业已经走过了 24 年的发展历程,在国家产业政策积极引导与国内优秀企业自主创新的共同作用下,形成了较完备的产业链与全球领先的市场规模,涌现了一批具有国际竞争力与领导地位的锂电池头部企业,与起步较早的日韩企业形成了齐头并进的格局。

3、锂电池行业现状及未来趋势

根据终端应用,锂电池下游主要可分为动力、消费和储能三大领域,其中,动力锂电池主要应用领域为电动汽车、电动轻型车、电动工具等,是当前锂电池的主要应用场景(汽车动力电池又称“大动力电池”,电动轻型车/电动工具用动力电池又称“小动力电池”);消费锂电池主要应用于手机、笔记本电脑以及近期兴起的蓝牙耳机、可穿戴设备等消费电子产品,是锂电池的重要应用领域;储能锂电池则主要为通信基站、用户侧削峰填谷、离网电站、微电网、轨道交通等的储能需求提供支持,是近年来快速发展的新兴领域和国家政策大力支持的方向。

受益于动力、消费和储能三大细分领域的快速发展,锂电池行业将继续保持快速增长的趋势,各细分领域的发展概况及未来趋势的具体情况如下:

①受新能源汽车、电动轻型车和电动工具等终端应用领域推动,动力锂电池市场前景广阔

动力锂电池是目前锂电池最主要的应用市场,主要应用于新能源汽车、电动轻型车、电动工具三个领域,行业发展的驱动因素如下:

A.技术优势与政策红利叠加,新能源汽车繁荣景气,新能源汽车用动力锂电池市场空间巨大

政策端,在应对气候变化、推动绿色发展的宏观背景下,新能源汽车凭借能源效率、环保和智能化方面的明显优势,已成为公认的主流发展方向。2020 年 10月,我国出台了《新能源汽车产业发展规划(2021—2035 年)》,大力支持新能源汽车产业发展,并提出了到 2025 年我国新能源汽车新车销售量达到汽车新车销售总量的 20%左右,到 2035 年纯新能源汽车成为新销售车辆的主流,公共领域用车实现全面电动化的宏大愿景。

技术端,经过多年政策鼓励与企业研发创新,国内动力电池企业技术水平不断增强,为我国新能源汽车用锂电池市场的长远发展打下了基础。国际竞争力方面,宁德时代、比亚迪等知名企业市场占有率位居全球前列,与日韩企业齐头并进;持续创新方面,国内锂电企业相继推出 CTP、刀片电池、JTM 等新技术,技术水平不断提升。

市场端,2022 年新能源汽车销量为 688.66 万辆,同比增长 95.61%,全年渗透率由 2021 年的 13.4%提升至 25.6%,提前实现《新能源汽车产业发展规划(2021—2035 年)》中 2025 年新能源汽车销量达到 20%的渗透率的目标,向2035 年“纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化”的愿景迈进。

2021 年和 2022 年,新能源汽车市场飞速发展带动中国新能源汽车用锂电池出货量高速增长,装机量分别实现 142.80%和 90.68%的同比增幅,保持了良好的增长态势。

未来,随着新能源汽车积分制度执行、传统车企加大在新能源汽车领域的投资布局加快、造车新势力的持续爆发,中国新能源汽车市场仍将维持高速增长的态势,与之配套的锂电池出货量也将持续增长。

B.“新国标”、共享单车、快递外卖与“铅改锂”趋势多重因素叠加,电动轻型车动力锂电池市场持续景气

电动轻型车是新能源交通工具市场的重要组成部分,主要包括电动二轮车、电动三轮车等,其中,电动二轮车又可分为电动自行车、电动轻便摩托车、电动摩托车以及双轮驱动的电动滑板车等产品。2019 年我国电动二轮车产量达到了3,609 万辆,形成了较大的市场规模。

由于历史发展因素,当前我国电动二轮车用电池以铅酸电池为主,与铅酸电池相比,锂电池拥有重量轻、比能量高、循环寿命长、无记忆效应等优点,缺点是前期成本较高。随着锂电池经济性的提高,锂电二轮车的渗透率逐年提升,由2015 年的 4.40%逐年上升至 2021 年的 24.20%。2021 年,我国电动二轮车用动力锂电池出货量为 13.1GWh,同比增长 21.7%。

未来,我国电动二轮车用锂电池的持续增长的驱动因素主要来自于两方面:一是电动自行车市场规模的进一步扩大;二是锂电二轮车的渗透率持续提升。

a.电动自行车市场规模进一步扩大

在电动自行车领域,伴随着快递和即时配送物流市场的发展,近年来我国电动自行车市场平稳增长。根据兴业证券研究报告,2020 年中国电动自行车产量达 2,966.1 万辆,同比增长 29.7%。未来,一方面,相关行业标准的落地提升了电动二轮车的使用安全性,具备合法道路地位的共享电单车逐步受到政府支持;另一方面,随着共享电动自行车团体运营政策的发布,电动自行车共享出行运营规范化提高,哈罗、青桔、美团等平台共享电动自行车的投放量有望进一步增加。

b.锂电二轮车的渗透率持续提升锂电二轮车渗透率方面,“新国标”、知名企业入局均将成为加速锂电池替换铅酸电池的长期助力。

一方面,2019 年 4 月《电动自行车安全技术规范》《电动摩托车和电动轻便摩托车通用技术条件》的正式实施,对电动二轮车的整车质量、电池电压、电机功率以及最高车速等做出了具体要求,其中要求电动自行车整车质量不高于55kg。

超规格的交通工具将被视为电动摩托车或电动轻型摩托车等机动车进行管理,使用门槛明显提升,一是驾驶人员需要具备驾驶证,二是车辆牌照的获取难度也有所上升。目前铅酸电池电动自行车重量普遍在 70kg 以上,铅酸电池重量约在 20kg左右,在现有技术条件下,同样容量的锂电池重量仅为铅酸电池的五分之一,使用锂电池可使整车质量减少 10kg 以上。

对终端消费者而言,继续选用配置铅酸电池的自行车将面临两难选择:要么选择续航里程更长,同时资质要求更高、管理更严格的电动(轻型)摩托车;要么选择牺牲续航里程来满足“新国标”要求。因此,新国标对电动自行车的重量要求,加速了锂电池对铅酸电池的替代。

另一方面,众多行业领先的电池企业开始布局电动二轮车领域。一方面,传统铅酸电池巨头天能股份、超威电池已经布局锂电池产能,为锂电池对铅酸电池的替代进行了技术储备;另一方面,包括宁德时代、力神、国轩高科、比亚迪、比克电池在内的锂电池头部企业均在积极布局小动力圆柱电池领域。相关企业的加入将加速电动二轮车用锂电池的降本增效,强化锂电二轮车竞争优势,促进锂电二轮车渗透率的进一步提升。

C.电动工具应用场景不断拓宽,无绳化趋势与外资替代共同作用,国内电动工具锂电池市场未来可期

电动工具分为专业级与家用级,专业级主要应用于建筑、维修等,而家用级侧重个人消费者市场,包括吸尘器、扫地机器人、割草机、吹雪机、洗涤器等。传统的电动工具主要通过电线插电驱动,在使用时会存在诸多不便和安全隐患,譬如要寻找电源接口或自带发电机,可能触电和发生过载等。相比之下,无绳的充电式电动工具优势突出。

博世在 1969 年推出了全球首款充电电动工具,但由于配套的铅酸电池笨重、性能差,未能大规模推广。随着电池技术的发展,镍镉、镍氢电池一定程度上改善了能量密度、循环性能等方面,但无绳电动工具的整体性能仍与有线电动工具存在差距,因此未成为主流。

近年来,锂电池技术突飞猛进,在能量密度、循环寿命、充放电倍率上有明显优势,同时更加环保,价格也随电动车行业的发展持续下降,在以创科实业(TTI)为首的龙头企业引领下,锂电池电动工具有力加速了电动工具的无绳化变革。

电动工具电池以锂电池为主,并逐步取代镍氢、镍镉电池。2019 年全球锂电池在无绳电动工具中占比达到近 87%。电动工具用锂电池以圆柱电池为主流,主要是由于圆柱电池工艺性能稳定、尺寸灵活、配组方便,同时容易实现规模化生产,非常适应产品多样、形态各异的电动工具生产,因而国内外企业的无绳电动工具配套的电芯都以圆柱为主。

根据 EVTank、伊维经济研究院数据,2022 年全球电动工具出货量和市场规模预计分别为 5.1 亿只和 571.9 亿美元,预计到 2026 年全球电动工具出货量将超过 7 亿台,市场规模将超过 800 亿美元。受全球电动工具市场增长带动,预计2026 年全球电动工具对锂电池的需求量将超过 40 亿颗。

未来,持续推动国内电动工具锂电池市场规模上升的驱动因素主要为以下三方面:

a.电动工具市场持续扩大

随着消费者在不同领域的需求被发掘,电动工具厂商不断开拓新产品线,近年来电动工具市场一直保持着持续增长的趋势。根据 AlliedMarketResearch 统计数据,2019 年全球动力工具市场规模为 236.00 亿美元,预计到 2027 年可达到391.50 亿美元,年复合增长率为 6.53%。

b.无绳电动工具渗透率进一步提升

无绳电动工具渗透率进一步提升主要是由于:(a)因环保问题,2017 年欧盟新规全面禁止无线电动工具使用镍镉电池;(b)镍氢电池相较锂电池而言,能量密度较低,低温性能差,另外存在自放电等问题;(c)锂电池能量密度高、容量大、循环寿命好,能够满足电动工具高倍率性和轻便化趋势。

c.外资厂商扩产重心向大动力电池转移,国内圆柱锂电池厂商加速替代

由于大动力电池市场空间巨大,预计未来几年供需缺口较大,外资企业重点扩产布局新能源汽车用锂电池,而适逢圆柱锂电池厂商在大动力领域受挫,转而向电动工具领域进行布局,目前亿纬锂能、力神电池、比克电池等锂电池供应商分别通过了 TTI、博世、史丹利百得、宝时得等一家或多家知名电动工具厂商的认证。

综上,国内电动工具用锂电池市场规模有望持续扩大。

②新兴消费电子拉动锂电池出货,消费锂电池将平稳增长

消费电子产品主要包括智能手机、笔记本电脑、平板电脑以及智能硬件等。受集成电路、物联网技术的快速发展,消费电子产品的功能日益强大,应用场景不断拓宽,逐渐成为人们日常生活、办公、娱乐所不可缺少的必需品。

根据 IDC 数据,2009 年到 2019 年,全球消费电子行业市场规模从 2,450 亿美元快速增至 7,150 亿美元,年复合增长率 11.3%。受 5G 智能手机换机潮、笔记本电脑在线学习与远程办公需求常态化、新兴智能硬件设备不断推出等因素影响,预计未来消费电子市场仍将保持平稳增长,2025 年市场规模将达到 9,390 亿美元。

随着消费电子行业的快速发展,消费锂电池出货量快速增长,根据中国储能网数据,2021 年我国消费锂电池产量为 72GWh,实现同比增长 18%。未来,消费电子产品的轻便化、高性能要求不断提高,对消费类锂电池的续航时间、充电速度等提出新的要求,GGII 预计消费类锂电池需求将持续保持增长态势,每年增速保持在 5%-10%之间。

③发电侧、电网侧和用户侧储能应用场景拓宽,储能锂电池市场发展潜力巨大

储能锂电池行业发展潜力巨大,但由于技术、政策、成本等原因,我国储能锂电池市场起步相对较晚。目前,我国储能锂电池主要用于通信基站、用户侧削峰填谷、离网电站、微电网、轨道交通等,部分还出口东南亚、欧美、澳大利亚等市场。

新型储能行业作为能源领域碳达峰碳中和的关键支撑之一,是国家大力支持的方向。2021 年 8 月,国家发改委、国家能源局联合发布了《关于加快推动新型储能发展的指导意见》,明确提出主要目标是到 2025 年,实现新型储能装机规模达 3000 万千瓦以上。到 2030 年,实现新型储能全面市场化发展。其中,上述意见明确要求推动锂电池等相对成熟新型储能技术成本持续下降和商业化规模应用。因此,随着相关配套政策的实施,新型储能相关的锂电池产业链将迎来较大的市场机会。

据 GGII 统计数据显示,2022 年中国储能电池市场出货量已由 2020 年的16.2GWh 飞速增长至 130GWh,年复合增长率 183.28%,其中电力储能、家庭储能、便携式储能分别同比增长 216.2%、354.5%和 207.7%未来,随着相关配套政策实施,叠加新能源并网、发电侧新能源消纳市场需求提升、5G 商业化应用落地等因素影响,我国储能锂电池市场将进一步扩大。

4、锂电池行业的竞争格局

①圆柱锂电池厂商整体的行业竞争格局

根据 EVTank 发布的《中国圆柱锂离子电池行业发展白皮书(2022 年)》,全球圆柱锂电池行业集中度相对较高,前 9 名圆柱锂电池厂商约占据三分之二的市场份额,排名靠前的厂商依次为松下集团、LG 化学、三星 SDI、亿纬锂能、天鹏电源、比克电池、Sunpower、力神电池、Highstar。

②各细分应用领域锂电池厂商的行业竞争格局

从地区分布来看,经过多年政策鼓励,我国锂电池产业快速发展,松下、LG化学、三星 SDI 等主要锂电池外资制造商在我国均设有生产基地,目前中国已成为全球最主要的锂电池产地之一。

从细分市场来看,动力锂电池、消费锂电池、储能锂电池各应用领域的主导企业存在区别,但整体几乎都呈现寡头格局。

各细分领域的竞争格局具体情况如下:

A.动力锂电池竞争格局

a.汽车动力电池领域

在汽车动力锂电池领域,国内企业在汽车动力锂电池领域处于相对领先地位,中日韩三国头部企业的寡头格局基本形成。据统计,2021 年,中资企业宁德时代、韩国企业 LG 化学、日资企业松下、中资企业比亚迪与韩国企业 SKI 分别占据动力电池装机量前五名,前五家企业合计市场占有率约为 80%,已形成较为稳定的寡头格局。

b.电动轻型车动力锂电池领域

电动轻型车(主要为电动两轮车)用锂电池方面,EVTank 数据显示,2021年锂电两轮车的产量为 1,317 万辆,总体渗透率为 24.2%,带动电动两轮车用锂离子电池出货 13.1GWh。

从竞争格局来看,根据 EVTank 发布的《中国电动两轮车行业发展白皮书(2022 年)》,2021 年国内主要电动两轮车锂电池企业供应商分别为星恒电源、天能股份、新能安和超威电池,四家企业合计份额超过 70%。此外,该行业的竞争厂商还包括宁德时代、远东股份、横店东磁、比克电池、亿纬锂能、鹏辉能源、力神电池等。

c.电动工具动力锂电池领域

电动工具用锂电池方面,根据 EVTank、伊维经济研究院数据,2022 年全球电动工具出货量和市场规模预计分别为 5.1 亿只和 571.9 亿美元,预计到 2026 年全球电动工具出货量将超过 7 亿台,市场规模将超过 800 亿美元。受全球电动工具市场增带动,预计 2026 年全球电动工具对锂电池的需求量将超过 40 亿颗。

从竞争格局来看,国际锂电池厂商起步较早,占据了较大的市场空间:2017年,三星 SDI、LG 化学、Murata 在电动工具电池领域占据了约 75%的市场份额。2018 年以来,在国内高倍率锂电池技术水平不断突破、国际锂电池厂商重点布局汽车动力电池领域的背景下,亿纬锂能、力神电池、比克电池、天鹏电源等多家国内锂电池供应商分别通过了 TTI、博世、史丹利百得、宝时得等一家或多家知名电动工具厂商的认证,打入了国际电动工具厂商供应链,逐步替代外资电池厂商的份额。根据 EVTank 数据,2021 年全锂电二轮车渗透率方面,“新国标”、知名企业入局均将成为加速锂电池替换铅酸电池的长期助力。

一方面,2019 年 4 月《电动自行车安全技术规范》《电动摩托车和电动轻便摩托车通用技术条件》的正式实施,对电动二轮车的整车质量、电池电压、电机功率以及最高车速等做出了具体要求,其中要求电动自行车整车质量不高于55kg。

超规格的交通工具将被视为电动摩托车或电动轻型摩托车等机动车进行管理,使用门槛明显提升,一是驾驶人员需要具备驾驶证,二是车辆牌照的获取难度也有所上升。目前铅酸电池电动自行车重量普遍在 70kg 以上,铅酸电池重量约在 20kg左右,在现有技术条件下,同样容量的锂电池重量仅为铅酸电池的五分之一,使用锂电池可使整车质量减少 10kg 以上。

对终端消费者而言,继续选用配置铅酸电池的自行车将面临两难选择:要么选择续航里程更长,同时资质要求更高、管理更严格的电动(轻型)摩托车;要么选择牺牲续航里程来满足“新国标”要求。因此,新国标对电动自行车的重量要求,加速了锂电池对铅酸电池的替代。

另一方面,众多行业领先的电池企业开始布局电动二轮车领域。一方面,传统铅酸电池巨头天能股份、超威电池已经布局锂电池产能,为锂电池对铅酸电池的替代进行了技术储备;另一方面,包括宁德时代、力神、国轩高科、比亚迪、比克电池在内的锂电池头部企业均在积极布局小动力圆柱电池领域。相关企业的加入将加速电动二轮车用锂电池的降本增效,强化锂电二轮车竞争优势,促进锂电二轮车渗透率的进一步提升。

C.电动工具应用场景不断拓宽,无绳化趋势与外资替代共同作用,国内电动工具锂电池市场未来可期

电动工具分为专业级与家用级,专业级主要应用于建筑、维修等,而家用级侧重个人消费者市场,包括吸尘器、扫地机器人、割草机、吹雪机、洗涤器等。传统的电动工具主要通过电线插电驱动,在使用时会存在诸多不便和安全隐患,譬如要寻找电源接口或自带发电机,可能触电和发生过载等。相比之下,无绳的充电式电动工具优势突出。

博世在 1969 年推出了全球首款充电电动工具,但由于配套的铅酸电池笨重、性能差,未能大规模推广。随着电池技术的发展,镍镉、镍氢电池一定程度上改善了能量密度、循环性能等方面,但无绳电动工具的整体性能仍与有线电动工具存在差距,因此未成为主流。

近年来,锂电池技术突飞猛进,在能量密度、循环寿命、充放电倍率上有明显优势,同时更加环保,价格也随电动车行业的发展持续下降,在以创科实业(TTI)为首的龙头企业引领下,锂电池电动工具有力加速了电动工具的无绳化变革。

电动工具电池以锂电池为主,并逐步取代镍氢、镍镉电池。2019 年全球锂电池在无绳电动工具中占比达到近 87%。电动工具用锂电池以圆柱电池为主流,主要是由于圆柱电池工艺性能稳定、尺寸灵活、配组方便,同时容易实现规模化生产,非常适应产品多样、形态各异的电动工具生产,因而国内外企业的无绳电动工具配套的电芯都以圆柱为主。

根据 EVTank、伊维经济研究院数据,2022 年全球电动工具出货量和市场规模预计分别为 5.1 亿只和 571.9 亿美元,预计到 2026 年全球电动工具出货量将超过 7 亿台,市场规模将超过 800 亿美元。受全球电动工具市场增长带动,预计2026 年全球电动工具对锂电池的需求量将超过 40 亿颗。

未来,持续推动国内电动工具锂电池市场规模上升的驱动因素主要为以下三方面:

a.电动工具市场持续扩大

随着消费者在不同领域的需求被发掘,电动工具厂商不断开拓新产品线,近年来电动工具市场一直保持着持续增长的趋势。根据 AlliedMarketResearch 统计数据,2019 年全球动力工具市场规模为 236.00 亿美元,预计到 2027 年可达到391.50 亿美元,年复合增长率为 6.53%。

b.无绳电动工具渗透率进一步提升

无绳电动工具渗透率进一步提升主要是由于:(a)因环保问题,2017 年欧盟新规全面禁止无线电动工具使用镍镉电池;(b)镍氢电池相较锂电池而言,能量密度较低,低温性能差,另外存在自放电等问题;(c)锂电池能量密度高、容量大、循环寿命好,能够满足电动工具高倍率性和轻便化趋势。

c.外资厂商扩产重心向大动力电池转移,国内圆柱锂电池厂商加速替代

由于大动力电池市场空间巨大,预计未来几年供需缺口较大,外资企业重点扩产布局新能源汽车用锂电池,而适逢圆柱锂电池厂商在大动力领域受挫,转而向电动工具领域进行布局,目前亿纬锂能、力神电池、比克电池等锂电池供应商分别通过了 TTI、博世、史丹利百得、宝时得等一家或多家知名电动工具厂商的认证。

综上,国内电动工具用锂电池市场规模有望持续扩大。

②新兴消费电子拉动锂电池出货,消费锂电池将平稳增长

消费电子产品主要包括智能手机、笔记本电脑、平板电脑以及智能硬件等。受集成电路、物联网技术的快速发展,消费电子产品的功能日益强大,应用场景不断拓宽,逐渐成为人们日常生活、办公、娱乐所不可缺少的必需品。

根据 IDC 数据,2009 年到 2019 年,全球消费电子行业市场规模从 2,450 亿美元快速增至 7,150 亿美元,年复合增长率 11.3%。受 5G 智能手机换机潮、笔记本电脑在线学习与远程办公需求常态化、新兴智能硬件设备不断推出等因素影响,预计未来消费电子市场仍将保持平稳增长,2025 年市场规模将达到 9,390 亿美元。

随着消费电子行业的快速发展,消费锂电池出货量快速增长,根据中国储能网数据,2021 年我国消费锂电池产量为 72GWh,实现同比增长 18%。未来,消费电子产品的轻便化、高性能要求不断提高,对消费类锂电池的续航时间、充电速度等提出新的要求,GGII 预计消费类锂电池需求将持续保持增长态势,每年增速保持在 5%-10%之间。

③发电侧、电网侧和用户侧储能应用场景拓宽,储能锂电池市场发展潜力巨大

储能锂电池行业发展潜力巨大,但由于技术、政策、成本等原因,我国储能锂电池市场起步相对较晚。目前,我国储能锂电池主要用于通信基站、用户侧削峰填谷、离网电站、微电网、轨道交通等,部分还出口东南亚、欧美、澳大利亚等市场。

新型储能行业作为能源领域碳达峰碳中和的关键支撑之一,是国家大力支持的方向。2021 年 8 月,国家发改委、国家能源局联合发布了《关于加快推动新型储能发展的指导意见》,明确提出主要目标是到 2025 年,实现新型储能装机规模达 3000 万千瓦以上。到 2030 年,实现新型储能全面市场化发展。其中,上述意见明确要求推动锂电池等相对成熟新型储能技术成本持续下降和商业化规模应用。因此,随着相关配套政策的实施,新型储能相关的锂电池产业链将迎来较大的市场机会。

据 GGII 统计数据显示,2022 年中国储能电池市场出货量已由 2020 年的

16.2GWh 飞速增长至 130GWh,年复合增长率 183.28%,其中电力储能、家庭储能、便携式储能分别同比增长 216.2%、354.5%和 207.7%未来,随着相关配套政策实施,叠加新能源并网、发电侧新能源消纳市场需求提升、5G 商业化应用落地等因素影响,我国储能锂电池市场将进一步扩大。

5、锂电池行业的特点

①锂电池安全问题亟待解决

在新能源汽车对传统燃油车的替代趋势基本确定的背景下,锂电池凭借能量密度高、放电功率高、循环寿命长等优势,是目前电动汽车使用的主要动力电池。然而近年来,锂电池热失控导致的安全事故偶有发生,对消费者的生命与财产安全造成了威胁。

为应对锂电池安全性问题,促进我国新能源汽车等战略新兴行业的健康发展,我国公布了《电动汽车用动力蓄电池安全要求》强制国家标准,该标准自 2021 年开始施行,强制要求锂电池出厂前进行严密的安全测试,包括电芯的 6 项与电池系统的 15 项安全性试验,以确保锂电池的使用安全。

随着强制标准的施行,锂电池安全性门槛明显提升,电池安全性的保障程度将愈发受到生产企业、终端使用者和政府监管部门的重视,而锂电池企业将如何最大程度降低锂电池的安全问题,是锂电池及相关行业面临的挑战。

②锂电池多种技术路线并存

近年来,锂电池商业化应用快速发展,为应对新能源汽车等终端应用市场对锂电池不断提升的要求,锂电池新兴技术不断涌现,呈现多种技术路线并存的情形。目前,锂电池的技术路线差异主要表现在正极材料体系和封装形式等方面。

一是锂电池的正极材料技术路线存在差异。正极材料是锂电池的重要组成部分,其特性对于电池的能量密度、循环寿命、安全性能等具有重要影响,技术路线主要包括三元材料、锰酸锂、磷酸铁锂、钴酸锂等。电池精密结构件及材料凭借其较强的通用性可广泛用作锂电池的封装或导电材料,一般不受正极材料技术路线的影响。

二是锂电池的封装形式存在差异。封装形式是指单体锂电池的封装结构,不同的封装形式应不同的工艺制程,也对应了不同形态的电池精密结构件。目前,锂电池封装形式技术路线主要包括圆柱、方形、软包三种形式

目前,圆柱、方形和软包三类锂电池特性各有优劣,在全球市场呈“三分天下”的竞争格局,均有较大的市场发展空间。

2020 年 9 月,特斯拉推出了 46800 大圆柱电池方案。与传统的小圆柱电池相比,大圆柱电池技术可降低电池包中电池的数量以及相应的结构件数量,提升能量密度、简化电池管理系系统要求高于方形电池的劣势。

从目前进展来看,2022 年特斯拉已实现 4680 大圆柱电池量产,周产能达到86.8 万颗,约对应 1000 辆 ModelY 的需求。2022 年 9 月,宝马集团宣布从 2025年起在其新车型中使用 46 系列圆柱电芯,并将首批合作伙伴锁定为宁德时代和亿纬锂能。国内外其他知名电池厂商亦在稳步推进 4680 大圆柱电池布局。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告