①铟行业的基本情况介绍

铟属于稀散金属,因其具有可塑性、延展性、光渗透性和导电性等特点,而以化合物、合金的形式被广泛应用。目前,铟的主要应用领域是平板显示领域,包括 ITO 靶材及新兴的铟镓锌氧化物(IGZO)靶材,占全球铟消费量的 80%;其次是半导体领域、焊料和合金领域、太阳能发电领域等。生产 ITO 靶材对于铟的纯度要求一般在 4N5 及以上,生产化合物半导体材料对于铟的纯度要求则更高,一般在 6N 及以上。

铟主要来源于原生铟提炼和再生铟回收。铟以伴生金属分散在其他元素的矿物中,例如闪锌矿、方铅矿等。因此,原生铟主要是在加工提炼其他金属矿物时作为副产物产生。原生铟的生产主要来自中国、韩国、加拿大等地。再生铟主要通过回收靶材余料、生产工艺尾料和含铟电子产品等加工而成,再生铟主要来自中国、日本、韩国等地。

根据 2022年东北证券研究报告,全球铟资源 5 万吨,可开采储量 2 万吨,中国储量占全球 72.7%,以 2022 年全球原生铟产量计算,全球可开采铟储量仅能继续开采 22 年左右。根据安泰科统计,2022 年全球铟产量约 2,000 吨,其中再生铟 1,100 余吨,其余为原生铟。

根据《中华人民共和国有色金属行业标准》(YS/T264-2012),高纯铟界定为扣除规定杂质后余量不低于 99.999%的铟。

根据《中华人民共和国国家标准》(GB/T23363-2009),高纯氧化铟界定为扣除规定杂质后余量不低于 99.99%的氧化铟。

②铟的产业链介绍

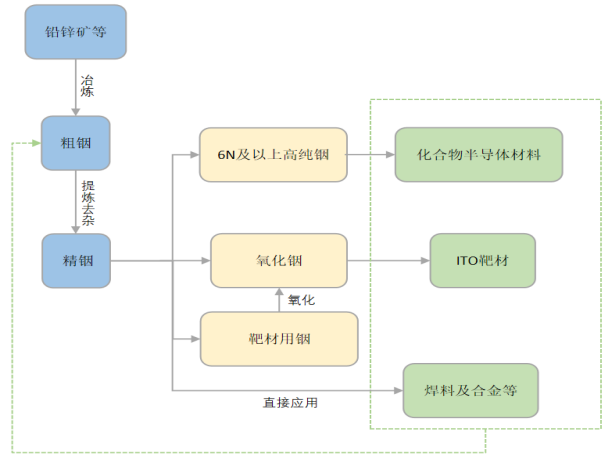

铅锌冶炼厂在冶炼主金属过程中会将铟作为副产物综合利用回收,并通过冶炼制取粗铟;再生铟回收厂通过将回收的尾料还原制取粗铟;粗铟经进一步精炼提纯后形成精铟(纯度在 4N-4N5);根据下游应用领域需求,精铟经高纯化处理后形成靶材用铟(4N5-5N)、高纯铟(5N 以上)或经过氧化处理形成高纯氧化铟(4N 以上)。

精铟可直接用于生产焊料及合金;高纯度氧化铟可用于生产 ITO 靶材及IGZO 靶材等;高纯铟主要应用于化合物半导体材料的制备,并最终应用于光通信、无人驾驶、人工智能等多个领域。

铟行业产业链图

③铟行业现状及未来发展趋势

2020-2022 年,全球精铟产量分别为 1,879 吨、1,920 吨和 2,012 吨,基本维持稳定,其中原生铟产量分别为 834 吨、904 吨和 897 吨。中国作为最大的原生铟生产国,原生铟产量分别为 404 吨、429 吨和 442 吨,占世界总产量的50%左右。

根据 2022 年东北证券研究报告,现阶段全球铟需求量在 1,700-1,800 吨/年,供需关系整体平衡。由于 ITO 靶材提供商主要系以三井金属、KV MaterialsCo., Ltd.、ANP 等为主的日韩企业,全球铟消费地亦以日韩为主。

随着 ITO 靶材国产化率逐年提升,以及铟在光伏异质结电池及化合物半导体等新兴领域的扩大应用,全球铟的消费结构正在发生深刻变化,未来我国乃至全球铟的需求预期仍有稳定支撑。根据安泰科统计,2021 年全球精铟消费量约为 1,732 吨,预计到 2024 年将增长到 1,944 吨,2022-2024 年平均增长率约为 4.18%。

近五年来,中国铟价格于 2018 年内达到顶峰,并于 2020 年初跌至低谷。原因主要系受需求端持续放量推动铟价上涨,后因产能扩张,供给量上升,铟价逐步回落;2020 年后由于全球面板显示行业回暖,下游需求增加铟价格逐渐回升,但随着产能扩大,价格又在 2021-2022 年间冲高回落,市场回归理性,随着 ITO 靶材生产的拉动和光伏电池及化合物半导体行业的发展,铟产品需求有望进一步释放。

④铟行业竞争格局

从全球市场格局来看,海外市场高纯铟及其氧化物加工起步较早、技术水平处于领先地位,诞生了 Dowa、Rasa 等行业领先企业。此外,由于高纯精深加工产品下游用户多集中于欧美、日韩地区,海外该类企业经过多年的发展和技术积累一定程度具备铟及其氧化物的精深加工能力。

在本土市场,由于我国具备原生铟资源优势,国内部分锌冶炼厂在生产经营过程中发展出一定的铟及其氧化物的精深加工能力,但其铟产品的纯度一般在 4N 左右,无法完全满足下游产业对电子级铟材料的需求,故国内亦存在一定规模的单独从事金属精深加工的企业。

第一章 铟产业研究基础

第一节 铟产品基础

第二节 世界铟资源的分布

一、世界铟矿床主要成矿类型

二、世界铟的储量和储量基础

三、世界矿产资源开发利用现状

第二章 全球铟市场发展概况分析

第一节 全球铟市场运行现状分析

一、铟供给形势分析

二、全球铟市场消费现状

第二节 日本铟产业运营状况分析

一、日本铟消费规模

二、日本铟供给分析

三、日本铟锭进口形势

第三节 2023-2028年全球铟产业发展前景预测

第三章 中国铟市场运营格局分析

第一节 中国铟市场发展概述

一、中国铟生产现状

二、铟消费领域分析

三、铟价格走势分析

第二节 中国铟进、出口形势分析

一、中国铟锭出口现状

二、中国铟锭出口政策

第三节 中国铟产业相关政策解读

一、《铟钼出口许可证申领标准和申报程序》

二、铟资源储备体系

三、《全国矿产资源规划(最新)》

第四节 中国铟市场影响因素分析

一、ITO行业增长放缓

二、CIGS电池需求增长

三、全球铟锭供应

四、日本采购策略

五、铟的替代

六、回收铟的影响

第四章 2018-2022年中国铟产业发展态势分析

第一节 中国铟行业运行现状分析

一、中国铟产业运行特征分析

二、铟产业产品结构分析

三、铟产业区域分布情况分析

第二节 中国铟产业技术研究现状分析

一、金属铟提取技术

二、金属铟提纯技术

三、最新技术研发动态

第三节 中国主要地区铟产业发展情况分析

一、广西

二、云南

第五章 2018-2022年中国铟所属行业数据监测分析

第一节 2018-2022年行业偿债能力分析

第二节 2018-2022年行业盈利能力分析

第三节 2018-2022年行业发展能力分析

第四节 2018-2022年行业企业数量及变化趋势

第六章 2018-2022年中国铟行业市场竞争格局分析

第一节 中国铟行业竞争现状分析

一、铟行业竞争程度分析

二、铟技术竞争分析

三、铟主要产品价格竞争分析

第二节 中国铟行业集中度分析

一、市场集中度分析

二、企业集中度分析

第三节 中国铟行业提升竞争力策略分析

第七章 2018-2022年中国铟业重点企业竞争力分析

第一节 南丹县吉朗铟业有限公司

第二节 广西铟泰科技有限公司

第三节 南京三友电子材料有限公司

第四节 湘潭正潭有色金属有限公司

第五节 衡阳市东大化工有限公司

第八章 中国铟矿资源发展形势分析

第一节 我国铟矿资源开发情况分析

第二节 我国再生铟资源综合利用的分析

第九章 2018-2022年中国CIGS薄膜太阳能产业运行形势分析

第一节 2018-2022年中国CIGS薄膜太阳能产业发展综述

第二节 台湾CIGS薄膜太阳能产业运行分析

第三节 中国CIGS薄膜太阳能产业发展存在的问题分析

第十章 2023-2028年中国铟产业发展前景预测分析

第一节 2018-2022年中国铟产业存在问题分析

第二节 2023-2028年中国铟产业发展建议

第三节 2023-2028年中国铟产业发展趋势预测

一、铟产品技术研发方向

二、铟市场走势预测

三、铟产业市场盈利能力预测分析

第四节 2023-2028年中国铟消费增长产业预测

一、铟新兴消费领域

二、未来消费潜力分析

第十一章 2023-2028年中国铟产业投资机会与风险分析

第一节 2023-2028年中国铟产品投资机会

一、粗铟、精铟、高纯铟(HJ LT)

二、ITO靶材

三、氧化铟

四、ITO薄膜制品

五、太阳能电池

六、无汞锌粉

七、铟化合物半导体材料

八、含铟钎料及焊料

第二节 2023-2028年中国铟产业投资风险分析

第三节 行业投资建议

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告