(1)涂料行业基本情况

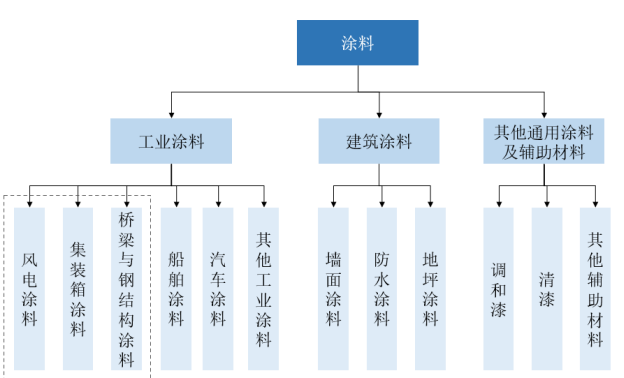

涂料是涂覆在被保护或被装饰的物体表面,并能与被涂物形成牢固附着的连续薄膜,起到保护、装饰或其他特殊功能。根据溶剂种类不同,涂料可分为水性涂料、油性涂料、无溶剂涂料及粉末涂料;根据应用领域不同,涂料可分为工业涂料、建筑涂料、其他通用涂料及辅助材料。

涂料应用领域分类情况

(2)全球涂料市场概况

根据 Fortune Business Insight 统计数据,2021 年全球涂料市场规模为1,600.30 亿美元,2022 年将达到 1,670.40 亿美元。根据其预测,到 2029 年,全球涂料市场规模预计将增长到 2,350.60 亿美元,2022 年至 2029 年的年均复合增长率为 5.0%,呈现稳定增长趋势。

从行业竞争格局来看,全球涂料市场集中度逐步提高。根据涂料行业专业财经媒体涂界数据,2021 年全球涂料前 100 强企业累计销售收入占全球涂料企业总收入的比例为 59.65%,较 2020 年增长 1 点 17 个百分点,行业集中度有所提高。

其中,全球涂料行业前 10 强企业销售总收入,占全球涂料企业总收入的比例为 39.54%,占全球前 100 强企业收入比例为 66.28%。根据涂界数据,2021 年全球排名前 5 名的企业分别为宣伟、PPG、阿克苏诺贝尔、立邦涂料、立帕麦,市占率分别为 9.74%、8.21%、5.30%、4.34%和 2.98%。

从行业技术发展趋势来看,随着监管法规的不断升级和客户对可持续及环境友好型产品要求的不断提高,涂料产品将朝着高环保、高性能的方向发展,环保型涂料已经成为了行业未来发展的必然趋势。

从全球涂料的地域分布来看,亚洲占据全球一半左右的涂料市场。根据 Orr& Boss 咨询公司的统计数据,2022 年全球涂料市场亚洲占据 45%,是全球最大的涂料生产地区。欧洲、北美、拉美、中东及非洲分别占据全球 23%、19%、7%及 6%的涂料市场份额。

(3)中国涂料市场概况

国内涂料市场发展迅速,根据中国涂料工业协会 2022 年发布的《中国涂料行业 2021 年经济运行情况分析及 2022 年发展趋势》,2021 年中国涂料总产量相较于 2020 年 2,459 万吨增长 16%,达到 2,852 万吨。

根据中国涂料工业协会所作的《中国涂料行业 2022 年经济运行情况分析及 2023 年发展趋势分析》报告,2022 年,中国涂料全行业企业总产量约为 3,488 万吨。2011 年到 2022 年,中国涂料产量从 1,080 万吨增长到 3,488 万吨,增长 222.96%,年化增长率达到11.25%。

从竞争格局来看,相较于全球市场,中国涂料市场竞争格局较为分散,目前国际涂料企业在中国本土占据了相对较大的市场份额。根据涂界数据,2021年中国涂料市场市占率前 10 的公司共计占据全国涂料 18.22%的市场份额,其中全国排名前 5 的涂料企业分别是立邦涂料、PPG、阿克苏诺贝尔、三棵树和东方雨虹,市占率分别为 4.71%、2.29%、2.18%、1.95%和 1.87%。

从竞争格局的演变来看,随着产品质量和服务水平的不断提高,加之本土化优势,近年来国内企业进步明显,企业营收占比逐年上升,国际企业营收占比逐年下降,涂料市场的国产化替代趋势愈发明显。

从市场集中度来看,根据中国涂料工业协会对“一百指数”企业营收分布的分析研究,2020 年营业收入达到 30 亿元及以上的涂料企业市场占比增长较快,“十三五”期间市场占比提升 5.47 个百分点,行业集中度正在增强,大型企业通过规模、资金、研发技术等优势逐步增加市场占有率。预计未来由于行业对涂料产品环保及性能的要求不断提高,将对涂料公司资金及研发的投入提出更高要求,未来市场集中度可能持续提高。

思瀚发布《2023-2028年中国涂料行业市场格局分析及投资发展前景研究报告》

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告