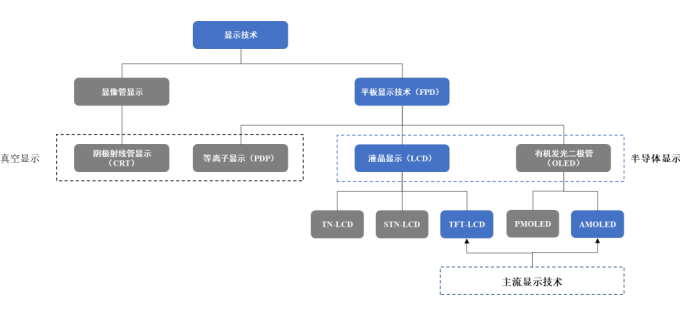

(1)主流显示技术的发展演变

1897 年 CRT 显示技术诞生,之后此项技术被用于早期电视和电脑显示器上显示图像,直至 1964 年首个 LCD(液晶显示器)和首个 PDP(等离子显示器)问世,到目前为止 CRT 显示技术已基本退出市场。

PDP 典型的厚膜制造工艺以及其高压驱动方式导致成本居高不下,且长时间使用容易出现局部点的烧屏现象;LCD 采用薄膜制造工艺,为低压驱动,通过采用大尺寸玻璃基板、低温多晶硅(LTPS)技术有助于成本降低与性能提升、实现大尺寸化。思瀚发布《2023-2028年中国显示驱动芯片行业竞争分析及发展前景预测报告》

21 世纪以前,40 英尺及以上显示屏幕以等离子电视PDP 为主;21 世纪以来,LCD 液晶电视凭借尺寸和价格的优势逐步取代等离子电视PDP,成为市场主流。

当前主流的 LCD 显示技术的生产中大量运用到了半导体工艺,成熟的半导体工艺与设备使得 LCD 具备大规模生产的条件。OLED 技术与 LCD 技术同源,两者之间技术相关性和资源共享性高达 70%,因此 OLED 可以看做是 LCD 的延伸与发展。

(2)显示驱动芯片介绍

完整的显示驱动解决方案一般由源极驱动芯片(Source Driver)、栅极驱动芯片(Gate Driver)、时序控制芯片(TCON)和电源管理芯片组成。源极驱动芯片、栅极驱动芯片统称为显示驱动芯片(Display Driver IC,简称“DDIC”),其主要功能是对显示屏的成像进行控制,它通常使用行业标准的通用串行或并行接口来接收命令和数据,并生成具有合适电压、电流、定时和解复用的信号,使屏幕显示所需的文本或图像;时序控制芯片负责接收图像数据并转换为源极驱动芯片所需的输入格式,为驱动芯片提供控制信号;显示屏电源管理芯片对驱动电路中的电流、电压进行有效管理。

(3)显示芯片的分类

按照显示原理的不同,CRT 和 PDP 属于真空显示;TFT-LCD 和 AMOLED 为半导体显示。半导体显示是指通过半导体器件独立控制每个最小显示单元的显示技术统称,其有三个基本特征:

一是以 TFT 阵列等半导体器件独立控制每个显示单元状态;

二是主要应用非晶硅(a-Si)、低温多晶硅(LTPS)、氧化物(Oxide)、有机材料(Organic)、碳材料(Carbon Material)等具有半导体特性的材料;

三是主要采用半导体制造工艺。与半导体显示技术和产品相关的材料、装备、器件和相关终端产业链统称为半导体显示产业,目前市场中主流的 LCD、OLED 显示面板均采用半导体芯片实现画面最终的呈现效果。

将显示驱动芯片是否集成触控功能可区分为显示驱动芯片(DDIC)和触控显示整合驱动芯片(Touch and Display Driver Integration,简称“TDDI”),根据不同的应用场景及系统需求,决定了 DDIC 和 TDDI 在集成电路设计方案方面存在差异。现阶段市场上主流显示驱动芯片包括 LCD 显示驱动芯片(LCD DDIC)、触控显示整合驱动芯片(TDDI)和 OLED 显示驱动芯片(OLED DDIC)三种类型。

① LCD 显示驱动芯片(LCD DDIC)

LCD 显示面板依靠正负电极间的电场驱动,引起置于两片导电玻璃之间的液晶分子扭曲向列的电场效应,以控制光源投射或遮蔽,在电源开关之间产生明暗,进而将影像显示出来。

目前的 LCD 产品主要有 a-Si、IGZO 和 LTPS三种基底材料,按照驱动方式可分为扭曲向列(TN)型、超扭曲向列(STN)型及薄膜晶体管(TFT)型三大材料类。LCD 经过多年发展,除低端的 TN 型因成本低、应用范围广等特点,在显示要求较低的终端产品中仍占有一定的市场外,早先的 STN-LCD 技术由于成像质量等多方面因素都劣于 TFT-LCD 技术已被市场淘汰。TFT-LCD 即薄膜晶体管液晶显示器(ThinFilm Transistor-Liquid Crystal Display),具有体积小、重量轻、低功率、全彩化等优点,目前主流的 LCD 面板均采用 TFT-LCD。

② 触控显示整合驱动芯片(TDDI)

触控显示整合驱动芯片(TDDI)是将触摸屏控制器集成在 DDIC 中的技术,其显示原理与 TFT-LCD 显示驱动芯片相同,目前主要应用于 LCD 屏幕的智能手机。原有的双芯片解决方案采用分离的系统架构,将显示驱动芯片与触控芯片分离,存在出现显示噪声的可能,而 TDDI 采用统一的系统架构,实现了触控芯片与显示驱动芯片之间更高效的通信、有效降低显示噪声,更利于移动电子设备薄型化、窄边框的设计需求。

③ OLED 显示驱动芯片(OLED DDIC)

OLED(Organic Light-Emitting Diode)即有机发光二极管,通常由夹在两个薄膜导电电极之间的一系列有机薄膜组成。当电流通过的时候,电荷载流子从电极迁移到有机薄膜中,直到它们在形成激子的发光区域中重新结合,一旦形成,这些激子或激发态通过电发出光(电能转化成光能),同时不产生热量或者产生极低的热量,降低了能耗。

按驱动技术 OLED 进一步细分为被动式(Passive Matrix,PMOLED,又称无源驱动 OLED)与主动式(Active Matrix,AMOLED,又称有源驱动 OLED)。AMOLED由于其更薄、驱动电压低、像素独立驱动发光等优点而被广泛应用,成为 OLED 主流技术。

④ 不同显示技术下的显示芯片对比

TFT-LCD 和 AMOLED 显示面板各有不同的优缺点和各自特性,一般不能互相取代,其对显示驱动芯片的要求也存在一定差异,而 TDDI 在显示驱动原理上与 TFT-LCD 并无显著差异。

(3)显示驱动芯片市场规模

① 全球显示驱动芯片市场规模

显示驱动芯片是显示面板产业链重要的一环,受益于整体产业链的持续发展,显示驱动芯片市场近年增速也较为可观。根据 CINNO Research 统计数据,2021 年全球显示驱动芯片出货量约 89.2 亿颗,整体市场规模为 141.7 亿美元,预计 2022 年出货量为 84.7 亿颗,整体市场规模为 110.0 亿美元。

未来,随着电视、智能穿戴、移动终端等下游应用领域的持续发展,AMOLED 渗透率持续提升,带动显示驱动芯片单价整体迅速上涨,叠加芯片短缺、芯片价格整体上涨等因素,持续推动显示驱动芯片市场规模逐步扩大。2026 年全球显示驱动芯片出货量有望达到约 96.9 亿颗,整体市场规模预计将超过 140 亿美元。

从显示技术的角度,TFT-LCD 显示驱动市场是目前全球最大的显示驱动芯片细分市场,2021 年约占显示驱动市场出货量的 78%。TFT-LCD 显示驱动市场在未来也拥有广阔的发展前景,存量市场方面,电视、显示器等大尺寸应用领域对 TFT-LCD 显示驱动芯片的需求量长期处于高位;增量市场方面,8K 高分辨率电视渗透率不断提升,显著拉升单台电视驱动芯片用量和市场整体需求。

未来,随着 AMOLED 在中高端智能手机、智能穿戴领域渗透率的提高,AMOLED 显示驱动芯片将成为显示驱动市场的主要增长点,而 TDDI 的市场份额将被逐步压缩。

从显示驱动方案角度,显示驱动芯片市场可分为整合型芯片和分离型芯片。其中整合型显示驱动芯片的增长主要来自市场范围的扩大以及整合型 AMOLED 显示驱动芯片占比的上升,而分离型显示驱动芯片的增长主要来自 TFT-LCD 的车载显示、笔记本电脑及 4K、8K 超高清电视渗透率的提升。

② 中国内地显示驱动芯片市场规模

由于全球显示面板产业持续向中国转移,中国内地显示驱动市场增长速度相较于全球增速更高。根据 CINNO Research 数据,2021 年中国内地显示驱动市场规模为64.7 亿美元,至 2026 年将上涨到 71.7亿美元。

从显示技术的角度,中国内地各细分市场的变化趋势与全球市场相似。受益于中国内地 TFT-LCD 面板产能的进一步增长,TFT-LCD 显示驱动市场相比于全球市场有更大的增长潜力。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告