1、行业竞争格局

现阶段,全球电力电子被动元器件厂商较多,主要集中在日本、韩国、美国、中国台湾和中国大陆。其中,日韩台美的厂商大规模投资电力电子被动元器件行业的时间较早,具有一定的技术优势和规模优势,形成了以松下(Panasonic)、TDK、尼吉康(Nichicon)、田村(TAMURA)、国巨、威世(Vishay)等为代表的大型企业。

在政策、资金、人才、市场等多方面因素的作用下,中国大陆已涌现了鹰峰电子、法拉电子、可立克、京泉华、伊戈尔等为代表的一批企业,逐步在各细分领域占据了重要地位。

被动元器件下游应用领域具有广泛性、分散性和差异性。经公开检索,除NE 时代数据外,目前行业内缺乏针对车规级被动元器件产品公开的、权威性的、时效性较强的市场数据,且行业内各主要参与方不对外公开其在各主要细分产品线和应用领域的具体出货数量,故无法通过其他权威公开市场数据直接获取或计算行业企业的车规级被动元器件产品市场份额。

2、行业在产业链中的地位和作用,和上下游行业的关联性

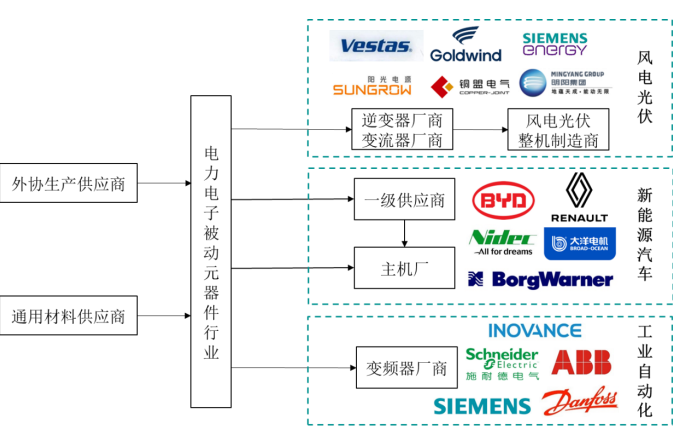

行业上下游的情况如下图所示:

上游行业与本行业的关联:电力电子被动元器件厂商对外采购的产品主要是铜、铝、硅钢片等金属原材料及加工件、薄膜基材等,因此本行业的上游企业主要为上述通用材料供应商和外协生产供应商,供应充足且厂商众多。

下游行业与本行业的关联:本行业的下游主要为新能源汽车、风电光伏和工业自动化等领域。其中,由于汽车整车包含零部件众多,且具有复杂性与专业性,目前形成了以围绕汽车主机厂为核心的多级供应商体系,即汽车零部件生产企业

按照其与汽车主机厂之间的供货关系紧密程度分为一级供应商、二级供应商、三级供应商等。汽车零部件生产企业在向整车企业正式量产供货之前,需要通过整车厂商的一系列认证程序,合格供应商的审核和培育过程标准严格、程序复杂、耗时长、成本高,因此下游供应商转换成本较高。

与稳定、优质的零部件供应商持续合作有利于保障主机厂核心零部件供应、提高产品品质和一致性,因此不会轻易更换经过认证的供应商,主机厂也将更倾向于选择与规模较大、技术水平与质量较高以及具有品牌优势的零部件厂商合作,上下游形成的合作关系相对稳定、持续。

思瀚发布《2023-2027年被动元件行业市场调研分析与发展战略规划报告》

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告